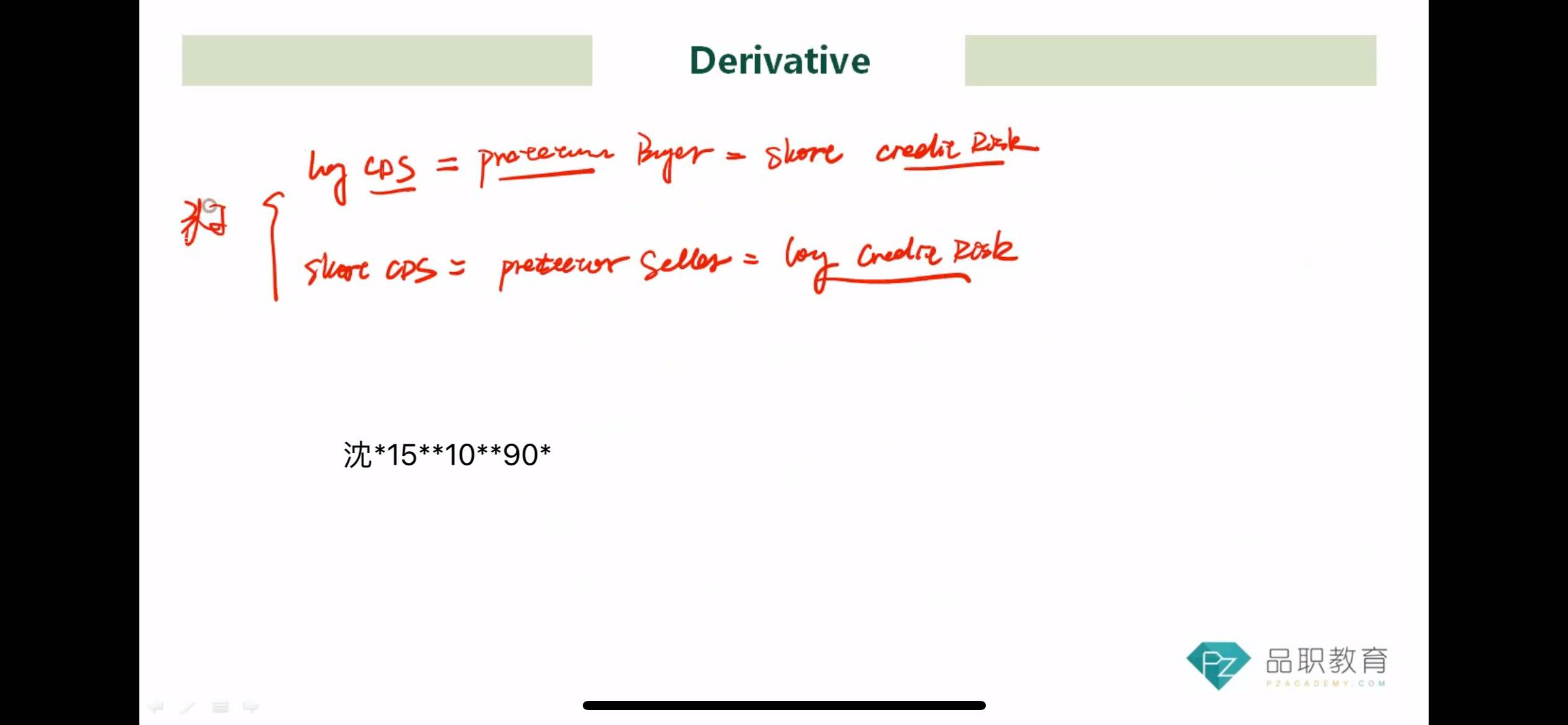

A借钱给B,A向C买保护,

当我觉得credit spread要扩大,PV(B还款未来现金流)会进一步下降,为了对冲这部分下降的金额(面临的损失),我long CDS,因为CDS的market to market value 在credit spread 扩大时上升,这部分上升正好抵补我的损失。此时,李老师说等同于我short credit risk,short credit risk是看空credit risk,也就是credit risk下降,我赚钱?啊?好像不对吧,明明是credit risk越大,我long CDS越赚钱。所以这个公式的后半部分到底如何理解呢?

麻烦解释下