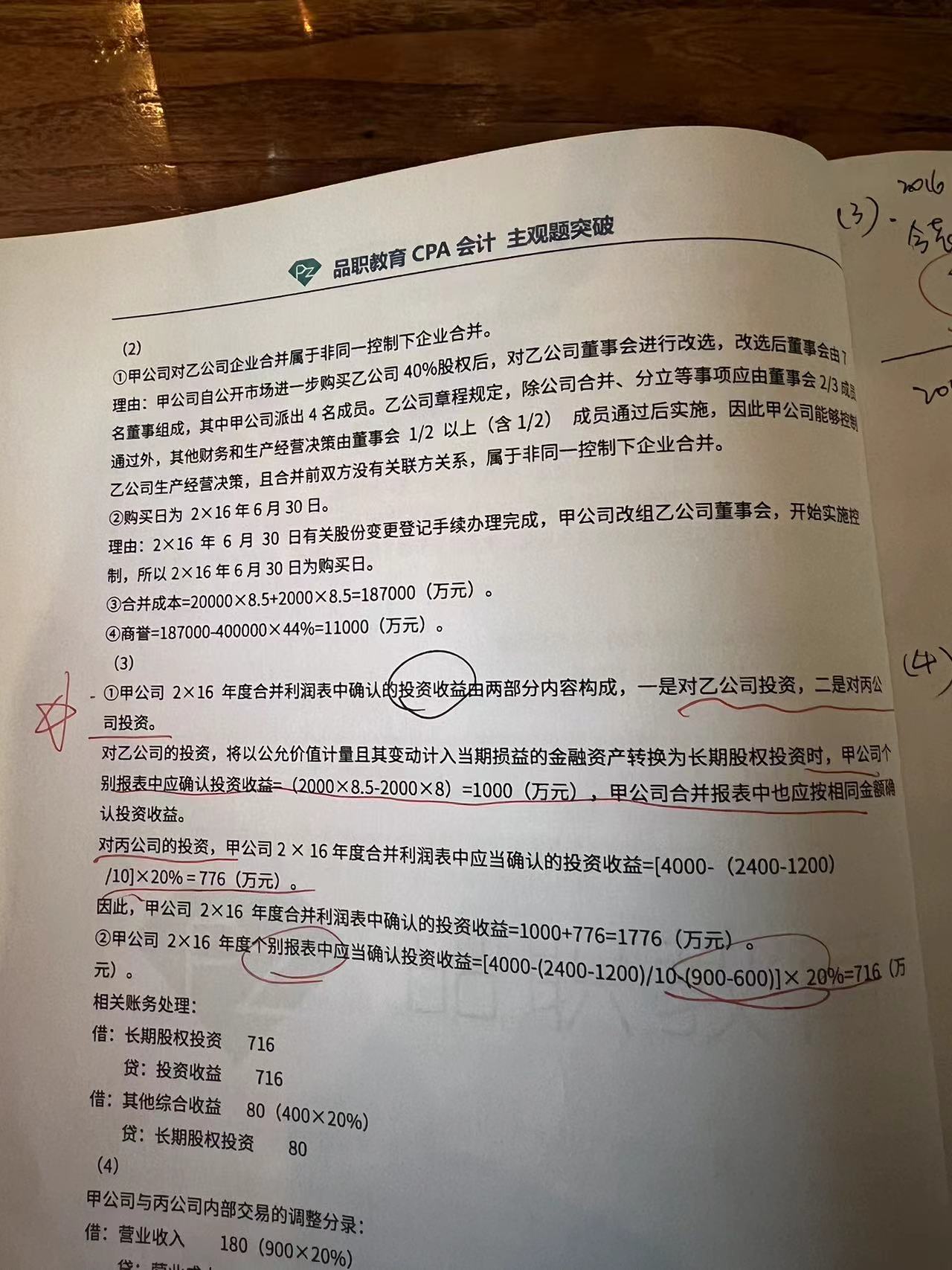

2017年综合题 麻烦看一下我P的第一张图 为何2016年个别报表确认的投资收益要扣除 内部交易未售出的存货 而合并报表投资收益只要扣除 固定资产公允和账面的差异?

感谢

JY_品职助教 · 2024年08月18日

嗨,努力学习的PZer你好:

个别报表采用权益法核算,不需要编制合并报表,我们需要做的账务处理就是投资单位要分享被投资单位的净利润,所以从净利润中扣除内部交易损益,来准则真实的反映投资单位可以分享的被投资单位净损益到底是什么,所以是必须要扣除内部交易损益的。

而合并报表,在计算子公司净利润的时候,是否需要考虑内部交易损益的影响,这一直是由争议的问题。注协公布的历年真的中,有的在计算被投资单位净利润的时候要减掉未实现内部交易损益(2021年真题),有的时候不扣除(比如这道题),教材也没有明确的例题和解释。我们也结合了实务和其他机构的对于这个问题的处理原则。关于合并财务报表,内部交易损益是否需要调整子公司的净利润,在近年真题和实务中的普通做法是:

一、对于逆流交易的调整,有两种思路:

(1)在净利润中直接调整,就像同学提出的疑问,应该在子公司的净利润中减去内部交易收益。这是一种方法。

(2)净利润中先不调整,最后通过“借记少数股东权益,贷记少数股东损益”这个分录调整逆流的损益。 这是另一种方法。

对于逆流的调整,这两种方式都是可以的,如果逆流交易调整了净利润,那么后面就没有“借记少数股东权益,贷记少数股东损益”这个分录,如果逆流交易没有调整净利润,在答案中会出现这个分录。

因为第二种方式处理相对简单,不容易出错,而且教材也有关于逆流交易处理,就是用的这种方法,所以如果题目中没有提示按照哪种方式来处理的话,采用第二种方式。

在做综合题的时候,因为最终抵销之后的合并报表的结果不管考不考虑内部逆流交易的影响,都会抵消掉,也就是综合题我们看的是合并报表的结果,最终抵权益都会抵消掉长投,也做了关于营业收入和营业成本的抵销分录,所以可以简化处理,计算调整净利润的时候只考虑评估增值就行了,不用考虑未实现内部交易损益。

二、对于顺流交易,因为未实现内部交易损益在母公司的账上,所以不用调子公司的净利润,不影响少数股东,就不需要借记少数股东权益,贷记少数股东损益,这个分录了。我们已经做了营业收入和营业成本的抵销,所以在调整子公司净利润的时候,就不用再调整内部交易损益了。

综上,在做主观题的时候,不用调整子公司的净利润。逆流交易做一笔少数股东损益和少数股东权益的抵销分录即可。

但是选择题或者就是单纯让我们计算归属于某一方净利润时,我们看的并不是合并抵销的结果,如果问少数股东损益、归属于母公司的净利润、合并净利润时,在计算的时候是应该相应的考虑内部交易的影响的。

母公司净利润 =(母公司利润-顺流未实现损益)+(子公司净利润-逆流未实现损益-评估增值调整净利润)*母公司比例。

少数股东损益 =(子公司净利润-逆流未实现损益-评估增值调整净利润)*少数股东比例。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!