这个题我有两个地方很迷惑

第二题,题目要求求电动车项目的贝塔为什么不能用X公司的来算,而要去求Y公司的

第三题,这个题在算Rs的时候可以用CAPM模型算,为什么题目非要用有税的MM定理,并且第一题也是用了CAPM模型没有用有税MM定理

pzqa39 · 2024年08月18日

嗨,从没放弃的小努力你好:

1、此处是一个卸杠杆再加杠杆的过程:

(1)Y公司是上市公司,可以计算出Y公司权益的β值

(2)将Y公司权益的β值卸掉杠杆,得出无杠杆β值

(3)由于是Y公司是电动车项目的可比公司,所以将Y公司的无杠杆β值按照电动车项目的资本结构进行加杠杆,就能得出电动车项目的β值。

Y上市公司的资本结构与电动汽车项目的资本结构是不同的。Y上市公司的负债权益比是:负债价值=100*10=1000亿,权益价值=20*25=500亿,故负债权益比是2:1,而项目负债权益比沿用X公司的负债权益比“, X 公司负债权益比为 1: 4”。当负债权益比,即资本结构不同时,所处风险等级也是不同的,所以要通过卸、加杠杆来调整风险等级,也就是贝塔系数。

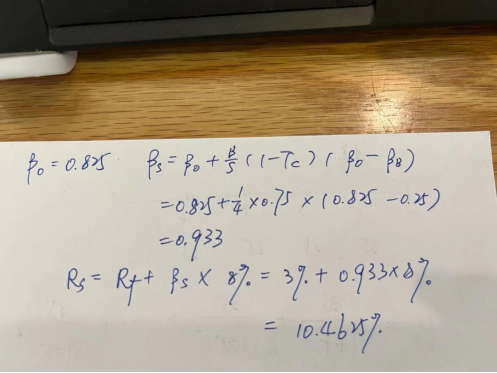

2、第(3)问为什么不可以用CAPM计算得出Rs?也是可以的,计算如下:

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!