FX forward的估值,老师说和二级不太一样。我之前考过FRM2,我有点不太记得了,麻烦帮我写一下严谨的表达,谢谢!

李坏_品职助教 · 2024年08月17日

嗨,从没放弃的小努力你好:

外汇远期合约一般用连续复利进行估值与定价(e的次方),

CFA一级的外汇远期合约value:

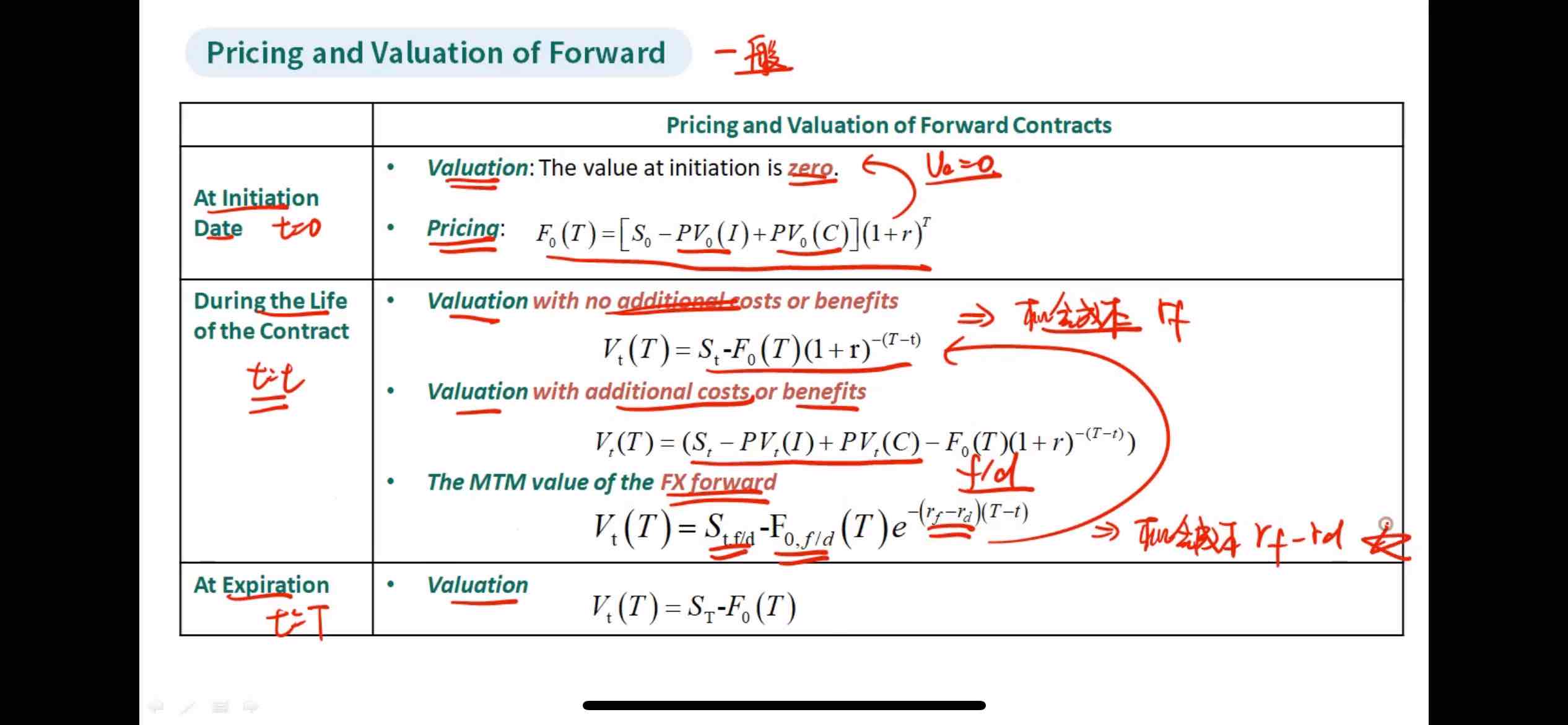

这里面S和F都是直接标价法(1单位外币 = X单位本币)的汇率,rd是外币利率,rf是本币利率。

严格来说,应该是(CFA二级会按照下面的公式计算):

Vt = St * e^(-rd*(T-t)) - F0(T) *e^(-rf * (T-t)),

和上面的符号是一样的,rd是外币利率,rf是本币利率。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!