NO.PZ2022112201000020

问题如下:

甲公司2x22年度财务报表的批准报出日为2x23年4月5日。不考虑其他因素,甲公司在计算2x22年度稀释每股收益时,下列因素中可能对2x22年度每股收益产生稀释性影响的有( )。

选项:

A.2x23年3月授予员工的限制性股票 B.2x21年6月发行但已于2x22年6月全部行权的认股权证 C.2x22年3月发行的可转换公司债券,发行12个月以后可转换为甲公司普通股 D.2x22年8月与某股东签订协议约定于2x23年6月按固定价格回购该股东持有的甲公司股份解释:

选项A错误,授予员工限制性股票的时间是2x23年3月,不对2x22年度每股收益产生稀释性影响。

D

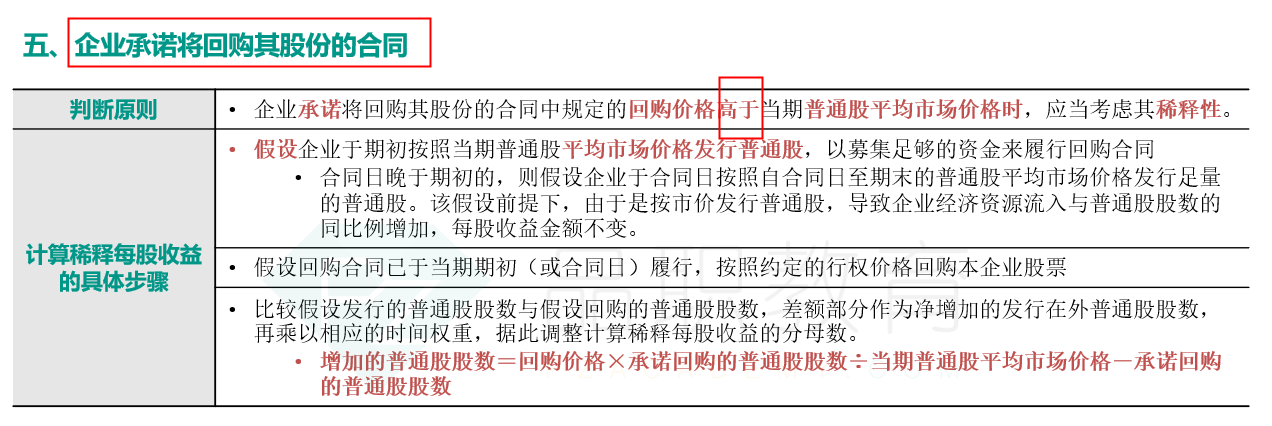

未选择2x22年8月与某股东签订协议约定于2x23年6月按固定价格回购该股东持有的甲公司股份

不是说回购价格高,才考虑稀释性吗?固定价格,并不知道是否高呀?