请问为什么这里有一个duration match的条件哇😯

发亮_品职助教 · 2024年08月17日

duration match or duration-neutral,在CDS的策略里面不是必须的,可有可无哈。

说下这道题为什么要做duration-neutral策略。

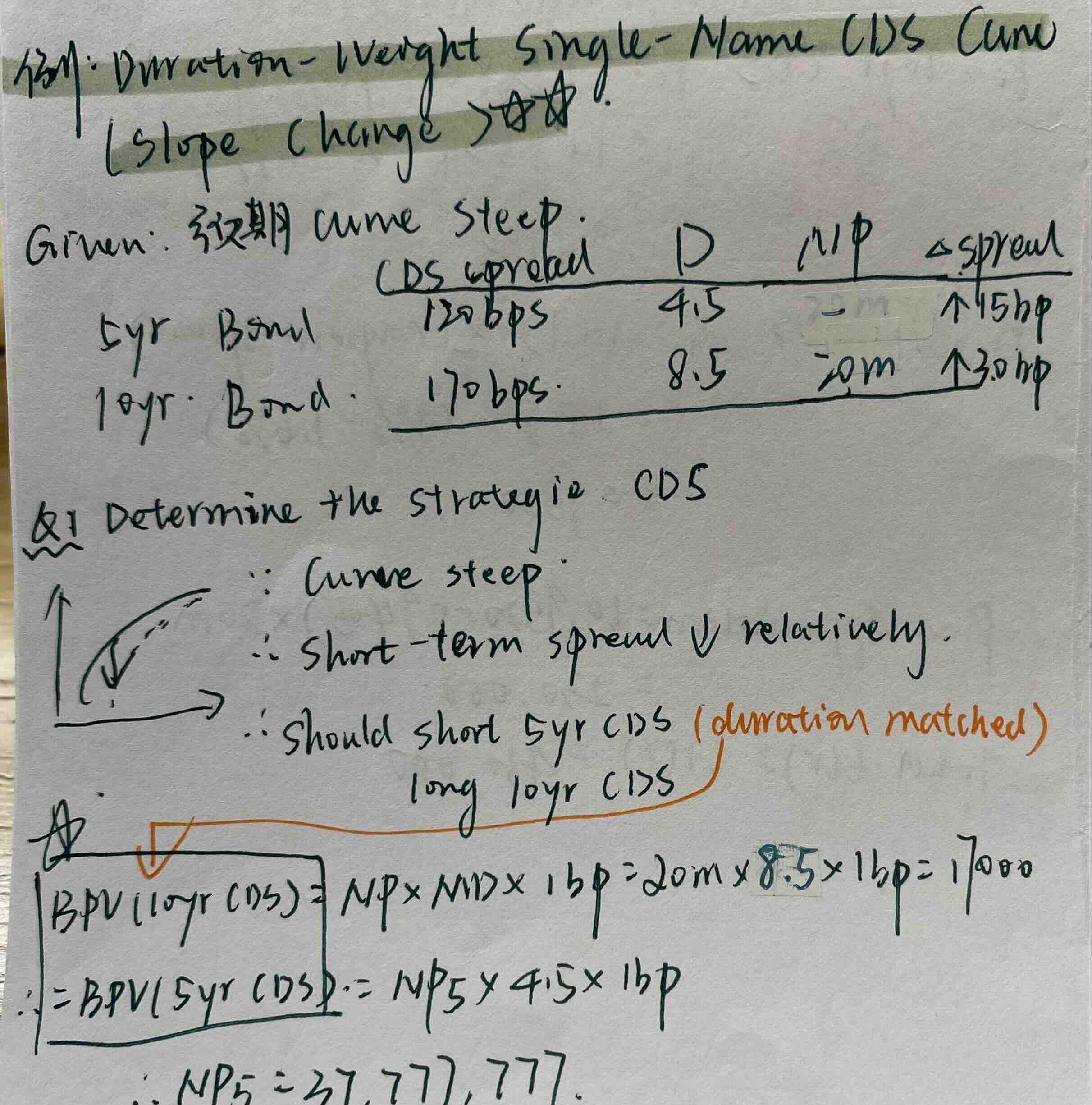

本题是一个CDS Long/Short策略,即,买入一个CDS的同时,卖出另外一个CDS合约。

当卖出CDS合约时,会承担信用风险,相当于是持有债券,这会获得一个duration/BPV头寸。为:CDS notional principal × CDS duration × 0.0001

现在题目故意留一个问题,就是让计算另外一个买入CDS合约的Notional principal是多少。

其实平白无故很难算出来另外一个买入CDS合约的NP是多少。必须要存在一定的等式才可以解。所以这道例题就额外说,CDS long/short头寸实现duration-neutral,即,2个CDS头寸的BPV相等。

那么可以列出等式:

第一份CDS notional principal × CDS duration × 0.0001 = 第二份CDS notional principal × CDS duration × 0.0001

其中,第一份CDS合约的NP已知,CDS duration已知;第二份CDS合约的Duration已知,那么根据这个等式可以算出第二份CDS合约的NP。

如果没有BPV相等这个条件,第二份合约(本题的5年期CDS)NP就没办法算出哈。

反正两个合约,无论是买哪个,or卖哪个,只要是duration-neutral,那就可以根据一个合约的BPV算出另外一个合约的NP来。

但CDS策略里面duration-neutral不是必须的,这种题型比较少见,具体看题目表述。