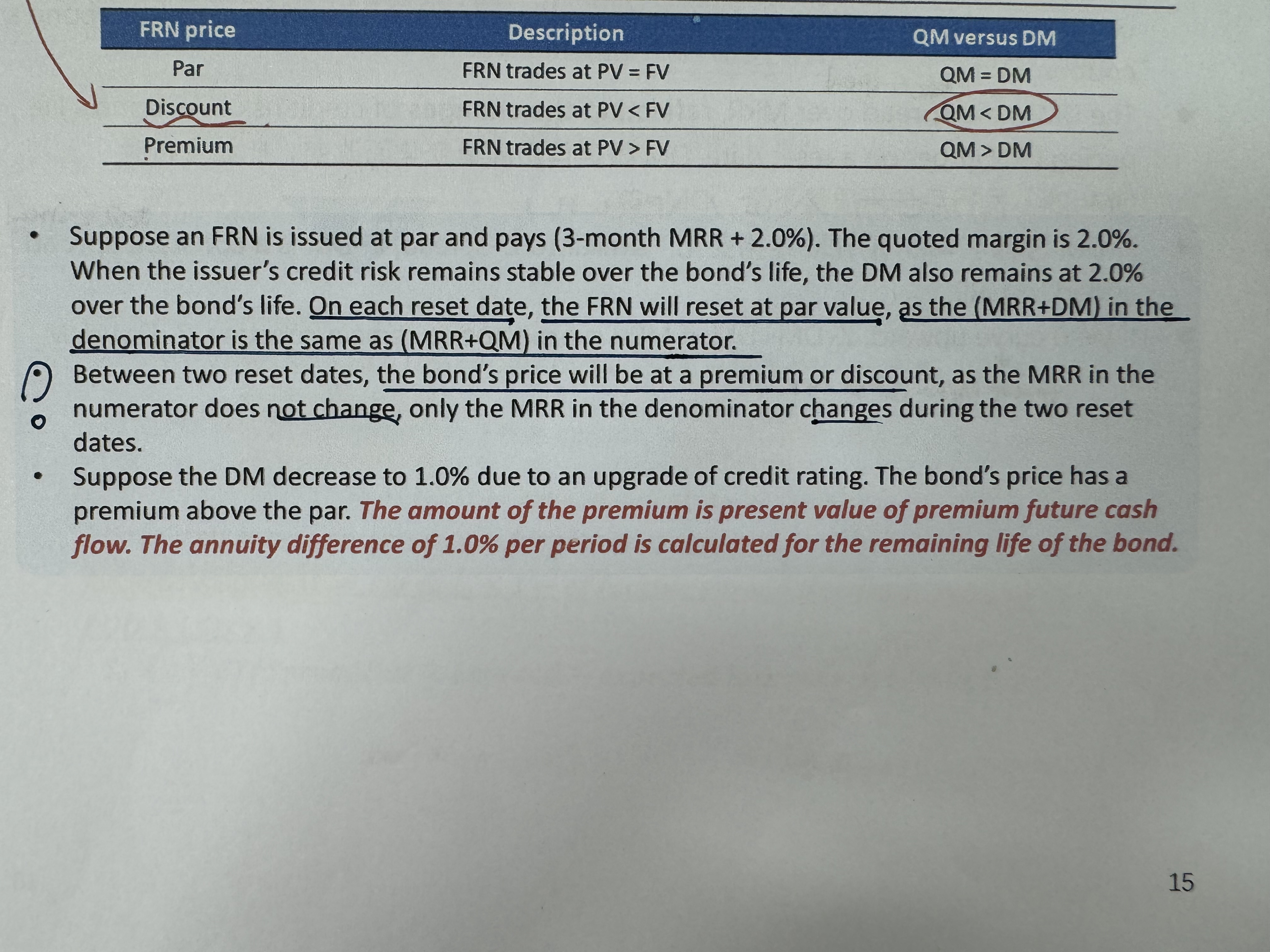

老师,这里第二个bullet point不是很理解。在算QM、DM的时候是用current MRR(所以是constant),这里它说两个renset date区间价格变化,MRR分子不变,分母变化是什么意思呢

发亮_品职助教 · 2024年08月17日

就是浮动利率债券分子Coupon里面的MRR只有在Reset date付息日,才会调整为市场利率,其他时间点这个MRR是固定的。

而分母折现率里面的MRR随时都是市场利率,会随时根据市场利率的改变而改变。

具体来说是这样:

浮动利率债券的Coupon rate = MRR + QM

例如,每半年/6个月付息一次的浮动利率债券,他的分子Coupon rate就是:

Coupon rate = 6-month MRR + QM

假设每年是6月31日和12月31日支付利息。

那么,6月31日拿到的Coupon rate是多少,其实取决于期初时刻的6-month MRR。即6月31日的Coupon rate由1月1日的6-month MRR所决定。

一旦1月1日的6-month MRR确定了,从1月2日至6月31日这段期间,Coupon rate及里面的MRR都不会再改变了。即,折现公式里面的分子不再改变。

同理,到了7月1日,在7月1日这一天的6-month MRR,会决定债券在12月31日的Coupon rate。

一旦这个6-month MRR确定之后,从7月2日到12月31日,这段期间的分子Coupon rate及里面的MRR就不再改变。

这就是第2个bullet point所说的,在两个付息日之间(betweeen 2 reset dates),浮动利率债券的Coupon rate就是确定的,不会再改变,原因是里面的MRR是固定的。

但是,在计算债券的折现值时,分母折现率里面的MRR却是随时可以改变的。我们在今天求债券的折现值,分母的MRR就用今天的市场数据,明天给债券折现,分母的MRR就是明天的市场数据。哪天折现,分母的MRR就用当天的市场数据。这个数据却是随时可变的。

只有当分子Coupon rate等于分母折现率时,债券的折现值价格才等于面值。而在两个付息日之间,浮动利率债券的分子Coupon rate固定,但分母MRR调整为市场利率,所以分子与分母不相等。债券的折现值就可能是premium or discount,不会是面值。

一旦当债券到了reset date,此时分子coupon里面的MRR调整为最新的市场数据,分母折现率里面的MRR也调整为市场数据。此时分子分母一致,债券的价格回归面值。

所以浮动利率债券在每个付息日时,折现值价格等于面值。在两个付息日之间时,债券的价格可能是premium or discount。

以上就是Bullet point 2的解释哈