嗨,努力学习的PZer你好:

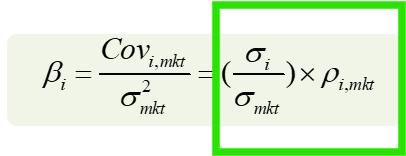

这道题特殊一点。因为题目中说了,这个组合是在CML上面的,也就是跟market portfolio是一条线,所以ρ=1。(CML线上的点,其收益和风险特征会紧密跟随市场组合,两者之间呈现完全正相关,所以相关系数为 1 )。然后用beta和ρ的计算公式就可以求beta了。之后再把beta带入到CAPM计算公式中,就能求expected return了

----------------------------------------------加油吧,让我们一起遇见更好的自己!