固定收益相关问题,押题卷一

吴昊_品职助教 · 2024年08月19日

嗨,爱思考的PZer你好:

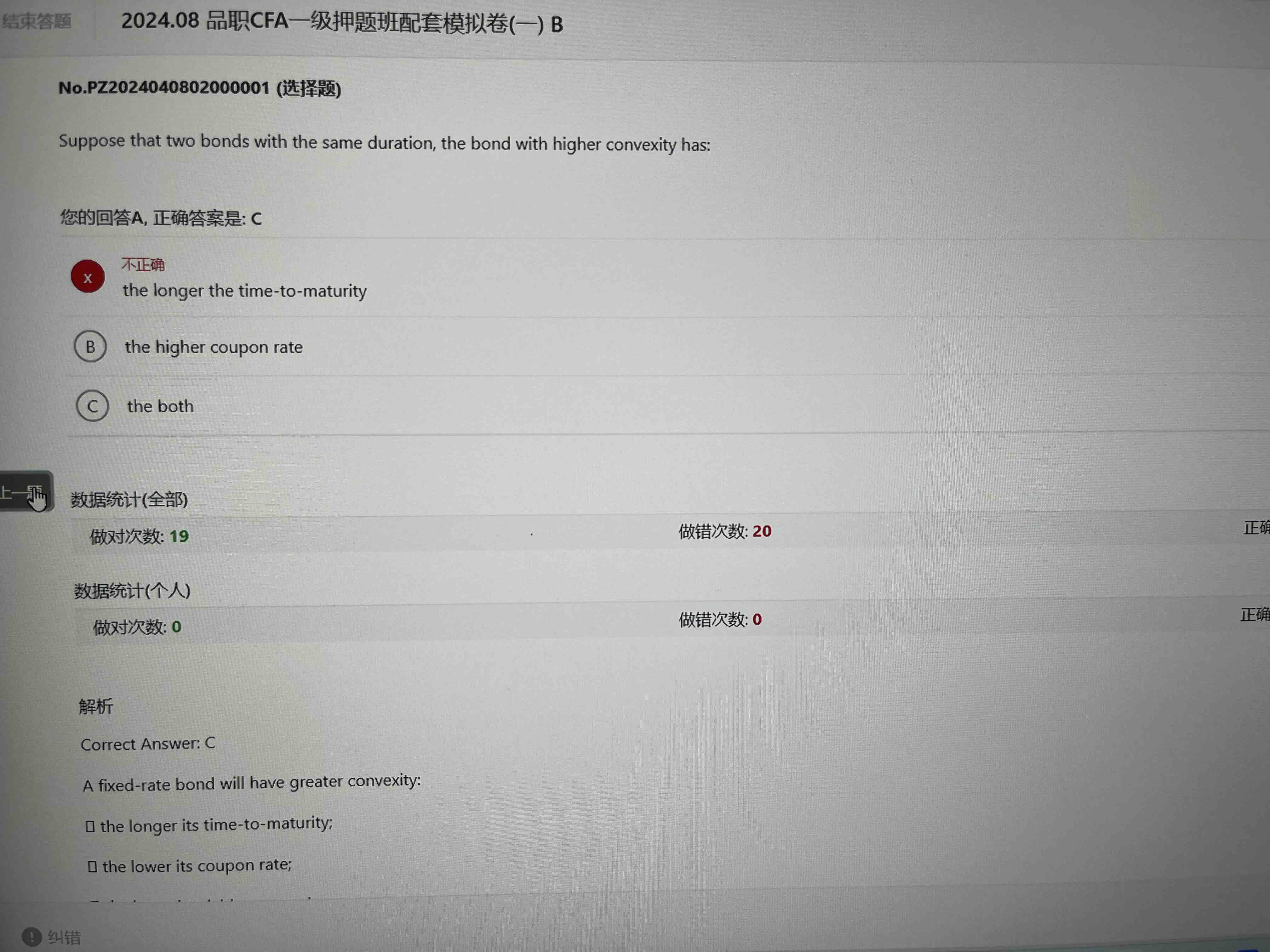

本题答案正确,这道题考察的是这个结论,有着相同duration的两个债券,现金流更分散(coupon更大)的债券,其maturity更长,有更大的convexity。

本题答案正确,这道题考察的是这个结论,有着相同duration的两个债券,现金流更分散(coupon更大)的债券,其maturity更长,有更大的convexity。

现金流更分散,意味着coupon rate更大,假设现在债券A的Coupon rate更大,那就意味着投资相同的时间,投资债券A我们会收到更多的Coupon现金流,这会加速债券A现金流的回流速度,于是会缩短回收债券A现金流的平均时间,也就是会使得债券A的Macaulay duration降低。

现在为了保持债券A与债券B的Macaulay duration一致,那债券A的最后一笔现金流、本金现金流发生的时间必须要更晚(比债券B更晚),这样会延长债券A现金流发生的平均时间Macaulay duration,从而使得债券A与债券B的Macaulay duration一致。

总结下:

Coupon rate更大,会加速债券现金流的回流速度,降低债券现金流发生的平均时间Macaulay duration,现在我们要保持两个债券的Macaulay duration一致,那Coupon rate更大的这支债券期限必须更长,这样最后一笔本金现金流发生的时间更晚,会延长债券的Macaulay duration,使得两个债券的Mac.Duration又保持一致。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!