黄色圈的这四个都需要帮忙解释一下,谢谢

发亮_品职助教 · 2024年08月16日

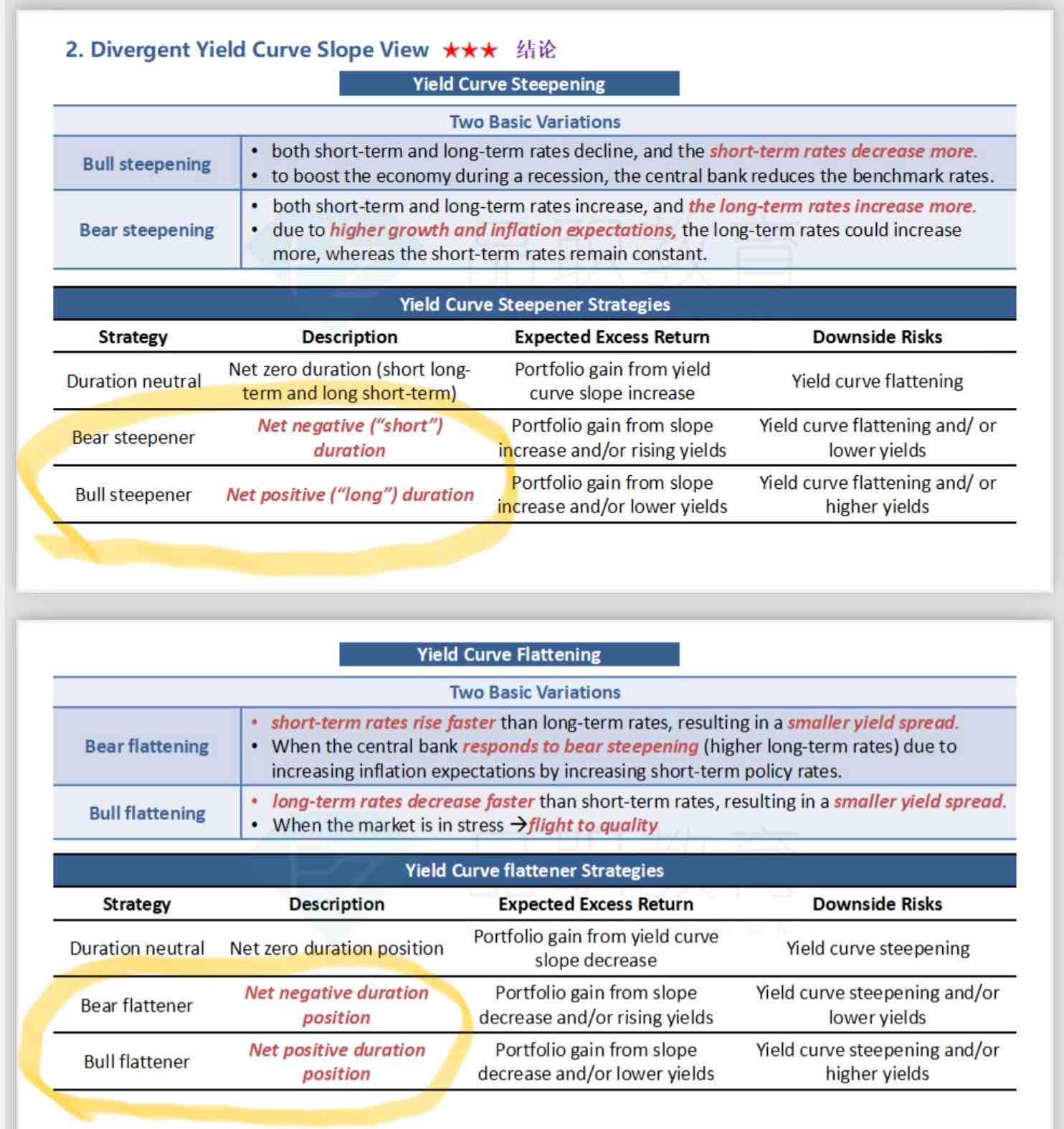

Bear和bull描述的是利率曲线的平行移动。

Bear利率曲线平行向上。那么盈利的策略就应该是short duration,或者获得negative duration。

bull描述利率曲线平行向下,盈利的策略应该是Long duration/postive duration。

steepening/flattening描述的是利率曲线的非平行移动。

Steepening是短期利率相对下降,长期利率相对上升

Flatterning是短期利率相对上升,长期利率相对下降。

所以bear steepening是一个利率曲线的复合运动,为:平行上移 + 短期利率相对下降、长期利率相对上升。bear steepener就是专门针对这种复合运动的策略。其他3个情况同理。

下面是具体策略的解释:

Steepener策略是专门针对利率曲线变得更加陡峭(steepening)的策略,即,专门针对短期利率相对下降,长期利率相对上升的策略。那应该是(long短期,short长期)

由于这是一个long/short策略,最终long/short的净duration可以为0,实现duration-neutral,也可以为正,也可以为负。

如果是预测利率上升(bear),这时候的long/short策略可以适当调整比例,适当使得short长期的权重更大,使得最终的净duration为负(negative duration),这样的话保证组合在平行上升时,可以盈利。

于是:(long短期、short长期)可以在曲线发生steepening时盈利。而净negative duration可以在Bear盈利。所以针对bear要获得negative duration。

同理,如果是针对bull steepening的策略。针对steepening,就是(long短期,short长期)。而bull说的是利率曲线平行下降,针对这样的利率改变应该是获得净Postive duration,因为可以在利率下降时盈利。

那在做(long短期,short长期)时,适当调整权重比例,让long短期权重相对多一点,使得long/short最终获得净postive duration。

于是,针对steepening,就是(long短期,short长期)盈利,针对bull就是让long/short的净duration为正,获得postive duration。

如果是bear flattening,首先flattening是利率曲线变得平坦,即短期利率相对上升,长期利率相对下降。针对这样的策略应该是(long长期、short短期)盈利;

接下来是针对bear的平行上移。为了在平行上移获利,应该是组合有一个净negative duration。所以在(long长期、short短期)时,适当调整权重比例,使得short头寸更大,最终组合的净duration为负。

于是,针对flattening,就是(long长期,short短期)盈利,针对bear就是让long/short的净duration为负,获得negative duration。

最后是bear steepening,针对steepening,短期利率相对下降,长期利率相对上升,盈利的策略就是(long短期,short长期)。接下来是针对bear的平行上移。利率上升时,应该获得净的negative duration获利。所以在(long短期、short长期)时,适当调整权重比例,使得short长期头寸更大,最终组合的净duration为负。

总结下,steepening or flattening策略是一个long/shrot策略,专门针对利率曲线的非平行移动。

由于是long/short,最终的组合净duration可以为0(duration-netural),也可以为正,也可以为负。

如果不想让组合受到利率曲线平行移动的影响,只想专注于steepening or flattening的非平行策略,这时候可以让净duration=0,实现duration-neutral。

如果预测利率曲线发生平行上升(bear),则在构建steepening or flattening非平行策略的同时,让组合获得净negative duration。这样negative duration可以在bear盈利。

如果预测利率曲线发生平行下降(bull),则在构建steepening or flattening非平行的同时,让组合获得净postive duration。

发亮_品职助教 · 2024年08月16日

是的,没什么问题