NO.PZ2020081601000035

问题如下:

下列各项关于母公司处置对子公司长期股权投资的说法中,正确的是( )。

选项:

A.在不丧失控制权的情况下部分处置对子公司长期股权投资的,处置价款与处置股权相对应享有子公司自购买日开始持续计算的净资产份额的差额,在合并报表中确认为投资收益 B.一次交易处置对子公司长期股权投资丧失控制权的,对剩余股权不需进行重新计量 C.多次交易分步处置对子公司股权投资直至丧失控制权属于“一揽子交易”的,在丧失控制权之前,处置价款与处置投资对应的享有子公司自购买日开始持续计算的净资产份额的差额,在合并报表中确认为其他综合收益 D.多次交易分步处置对子公司股权投资直至丧失控制权属于“一揽子交易”的,丧失控制权日合并财务报表中原因处置投资确认的其他综合收益转至留存收益解释:

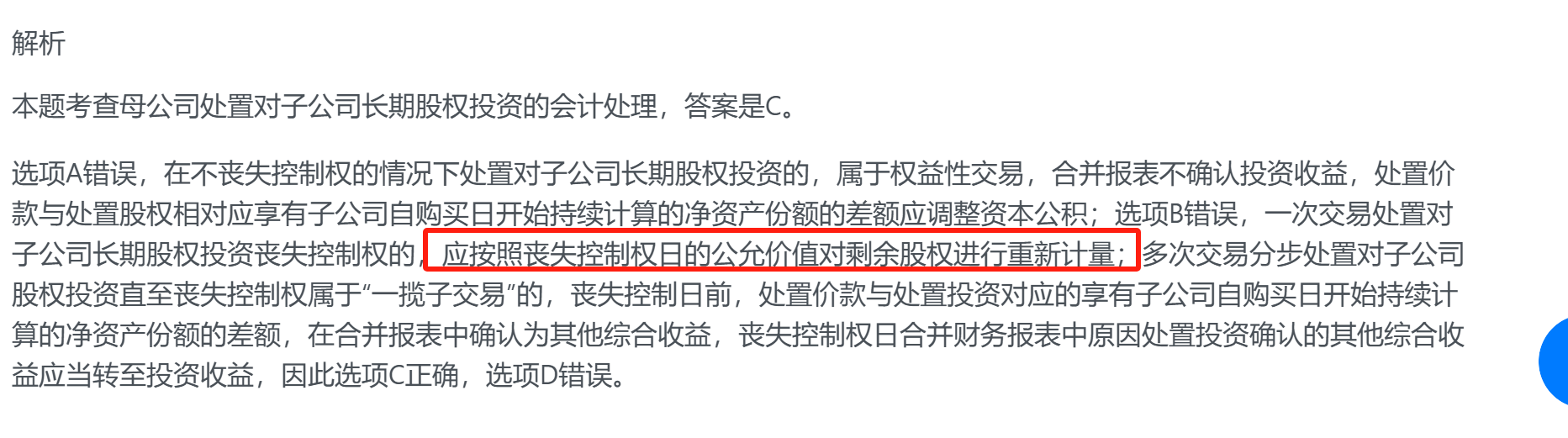

本题考查母公司处置对子公司长期股权投资的会计处理,答案是C。

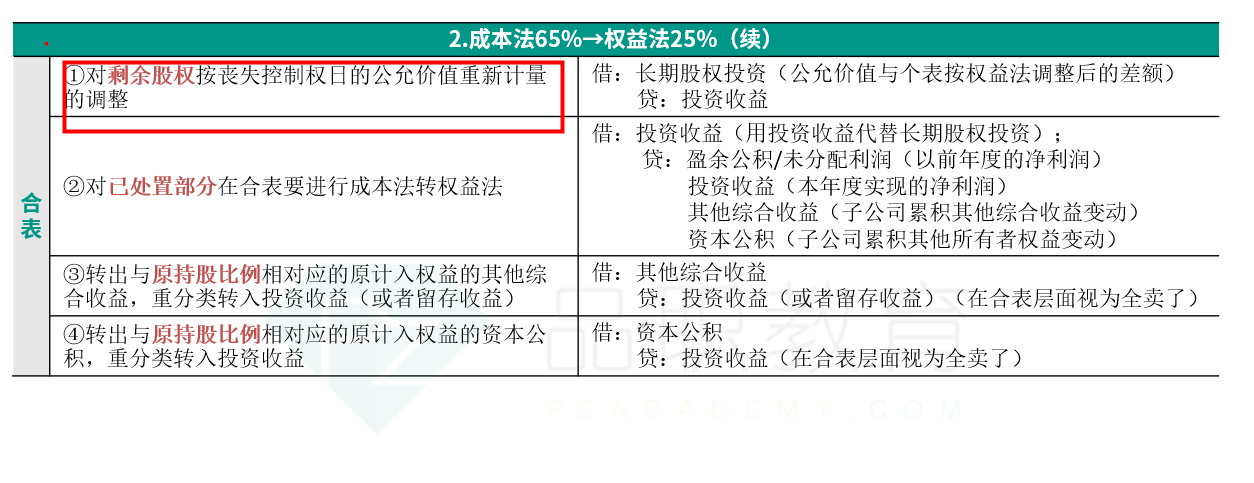

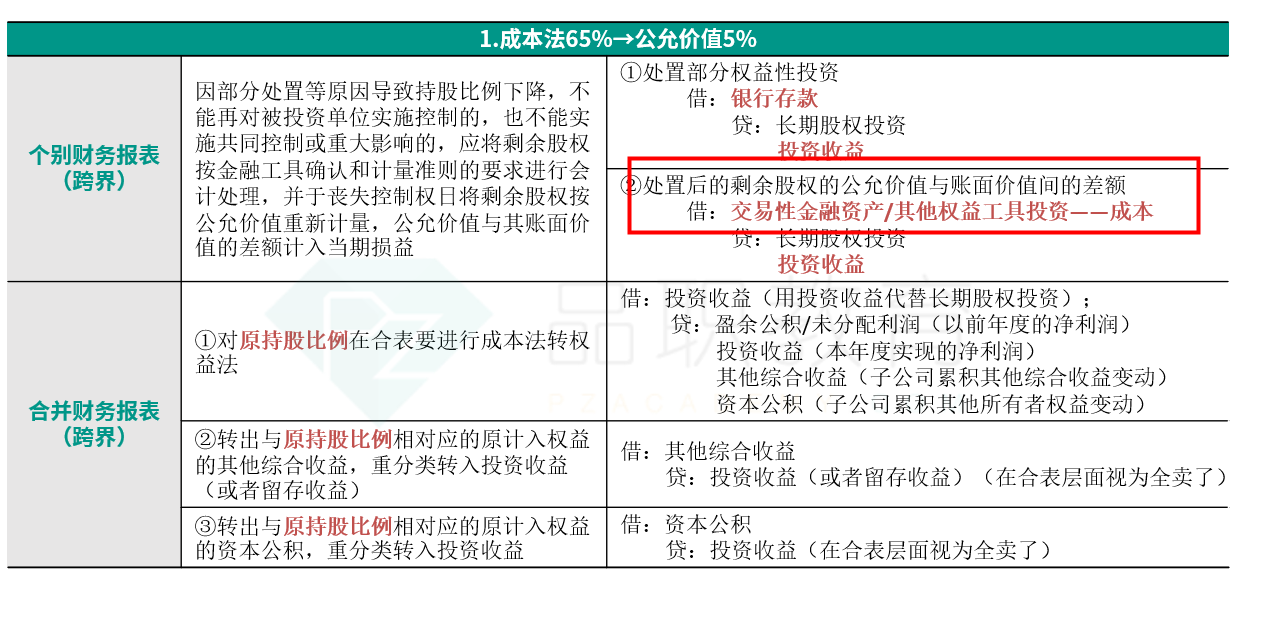

选项A错误,在不丧失控制权的情况下处置对子公司长期股权投资的,属于权益性交易,合并报表不确认投资收益,处置价款与处置股权相对应享有子公司自购买日开始持续计算的净资产份额的差额应调整资本公积;选项B错误,一次交易处置对子公司长期股权投资丧失控制权的,应按照丧失控制权日的公允价值对剩余股权进行重新计量;多次交易分步处置对子公司股权投资直至丧失控制权属于“一揽子交易”的,丧失控制日前,处置价款与处置投资对应的享有子公司自购买日开始持续计算的净资产份额的差额,在合并报表中确认为其他综合收益,丧失控制权日合并财务报表中原因处置投资确认的其他综合收益应当转至投资收益,因此选项C正确,选项D错误。

看到 上课时笔记上 对于丧控 剩余股权的会计处理:写了一句:不需要对剩余股权的账面价值进行调整,这个是不是跟上面红框矛盾?