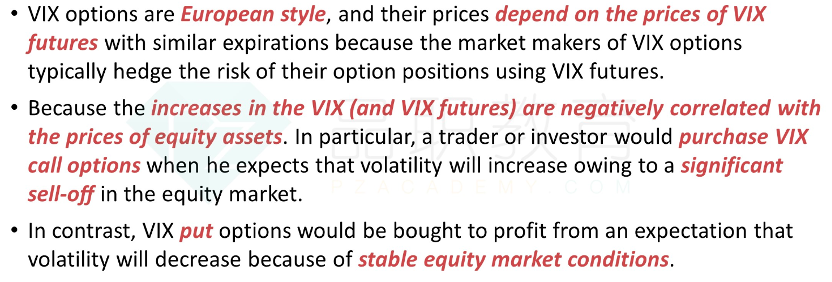

第291页说到,预测VIX下降,long put option

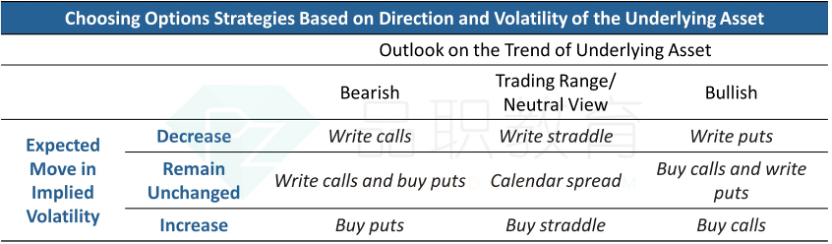

第197页 说到预测implied volatility下降,short option

请问这两个结论是否冲突呢?

预测 volatility下降的话,是应该short option还是long put呢?谢谢

烦请详细解释,谢谢。

pzqa27 · 2024年08月16日

嗨,努力学习的PZer你好:

请问这两个结论是否冲突呢?

不冲突

预测 volatility下降的话,是应该short option还是long put呢?

291页讲的是VIX option,标的物就是波动率VIX本身,所以当标的物下降的时候,自然是long put 赚钱。 197页option的标的物是股票,股票的波动率上升,option由于可以cover 风险,所以价格上涨,此时long option获利。这两个地方的标的物不一样,所以结论并不矛盾。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!