为什么折现时PV不用100÷(1+0.55%÷4)?

而且这里的bond equivalent yield指365天的收益率,但是P19Module7的1.1题出现了bond equivalent yield又是指半年的,到底是怎么回事?

吴昊_品职助教 · 2024年08月16日

嗨,爱思考的PZer你好:

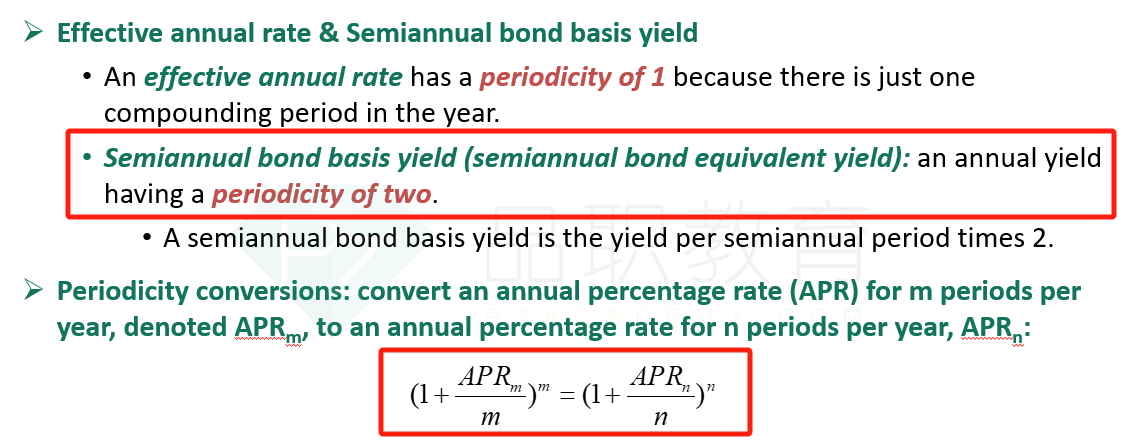

在一级固收中,在两个不同的章节都牵涉到了BEY,但代表的是两个不同的含义。

一个是货币市场的BEY,一个是资本市场的BEY。

1、资本市场的BEY就是一年计息两次的年化收益率,也就是APR2,通常会考察不同计息频率下年化收益率的转换。转换的公式如下所示:

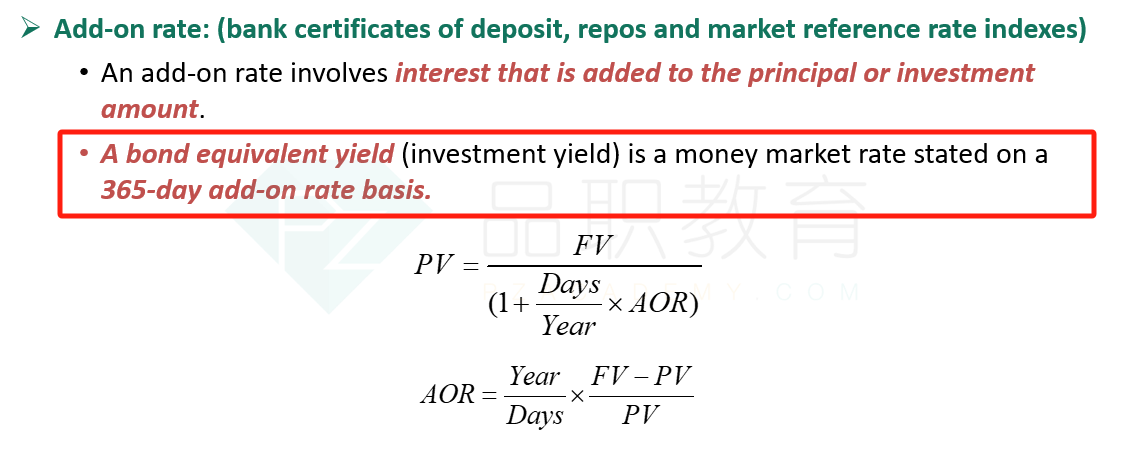

2、货币市场的BEY是365天的AOR。通常会考察Discount rate和add-on-yield之间的转换。

回到本题:

由于折现率是在面值的基础上打了一个折扣,而不是一个未来现金流折现的含义。所以在面值基础上打折扣,需要乘以(1-DR),只不过我们现在只有90天,所以DR要除以4.

----------------------------------------------加油吧,让我们一起遇见更好的自己!

李晨昱 · 2024年08月17日

我觉得你这个表格画得很好,这个表格中文精讲里有吗