在Backtesting 强化班课程,8′17″处,testing的及格线是如何确定的?

pzqa27 · 2024年08月16日

嗨,努力学习的PZer你好:

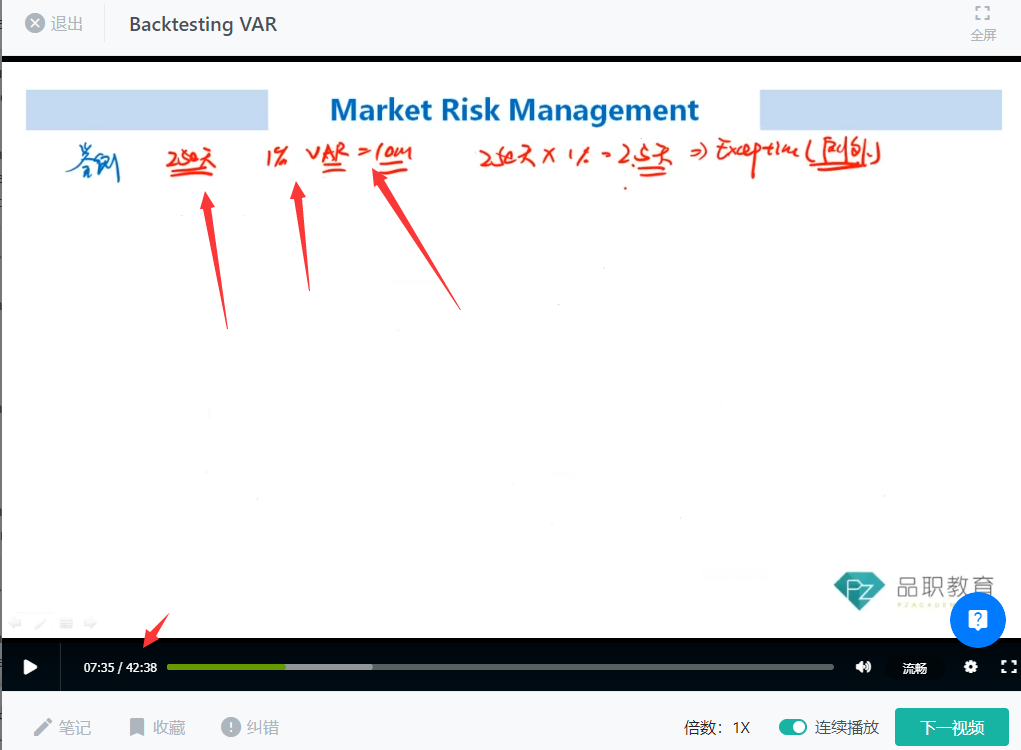

“Failure rate”是指在回测期间,实际损失超过VaR估计的次数占总样本数的比例。换句话说,假设你使用VaR模型来预测未来一段时间内的最大可能损失,如果在这段时间内的实际损失超过了你预测的VaR值,那么就发生了一次“failure”。

Failure Rate=Exceedance 次数总样本数/总样本数

在理想情况下,如果你设定的是95%的VaR,意味着在100天中,你预计有5天的实际损失会超过VaR值。因此,failure rate 应该接近 5%。若failure rate显著高于这个理论值,说明VaR模型可能低估了风险;若显著低于理论值,则说明VaR模型可能过于保守。

----------------------------------------------

努力的时光都是限量版,加油!