NO.PZ2024021803000060

问题如下:

Among the following interest rate derivatives, which is most likely to exhibit the largest convexity bias?选项:

A.A forward rate agreement on a 1-month market reference rate. B.A forward rate agreement on a 3-month market reference rate. C.An interest rate futures contract on a 3-month market reference rate.解释:

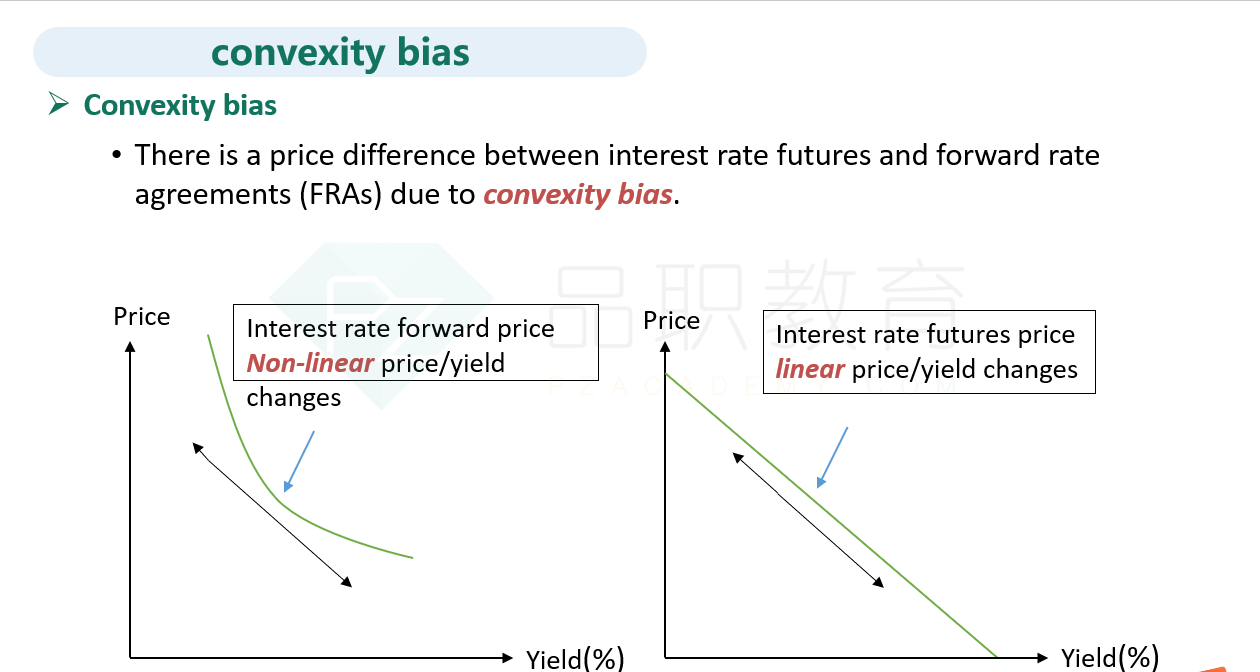

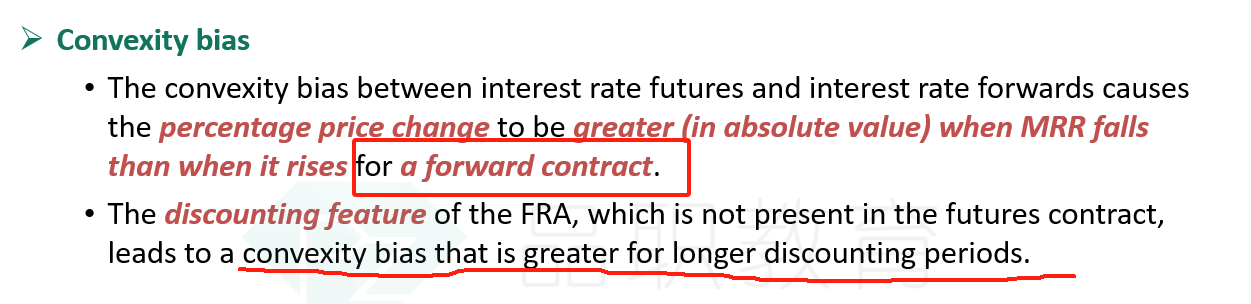

The discounting feature of the FRA, which is not present in the futures contract, leads to a convexity bias that is greater for longer discounting periods.解释一下为什么