06:12 (2X)

这个题目有点奇怪啊,swap你总要拿东西和人家换的啊,获得fixed的收益同时,还要付出去一个成本啊,那意思是用固定收益换固定收益吗?不然最后得到的收益就不能等同于一个fixed-income了

发亮_品职助教 · 2024年08月15日

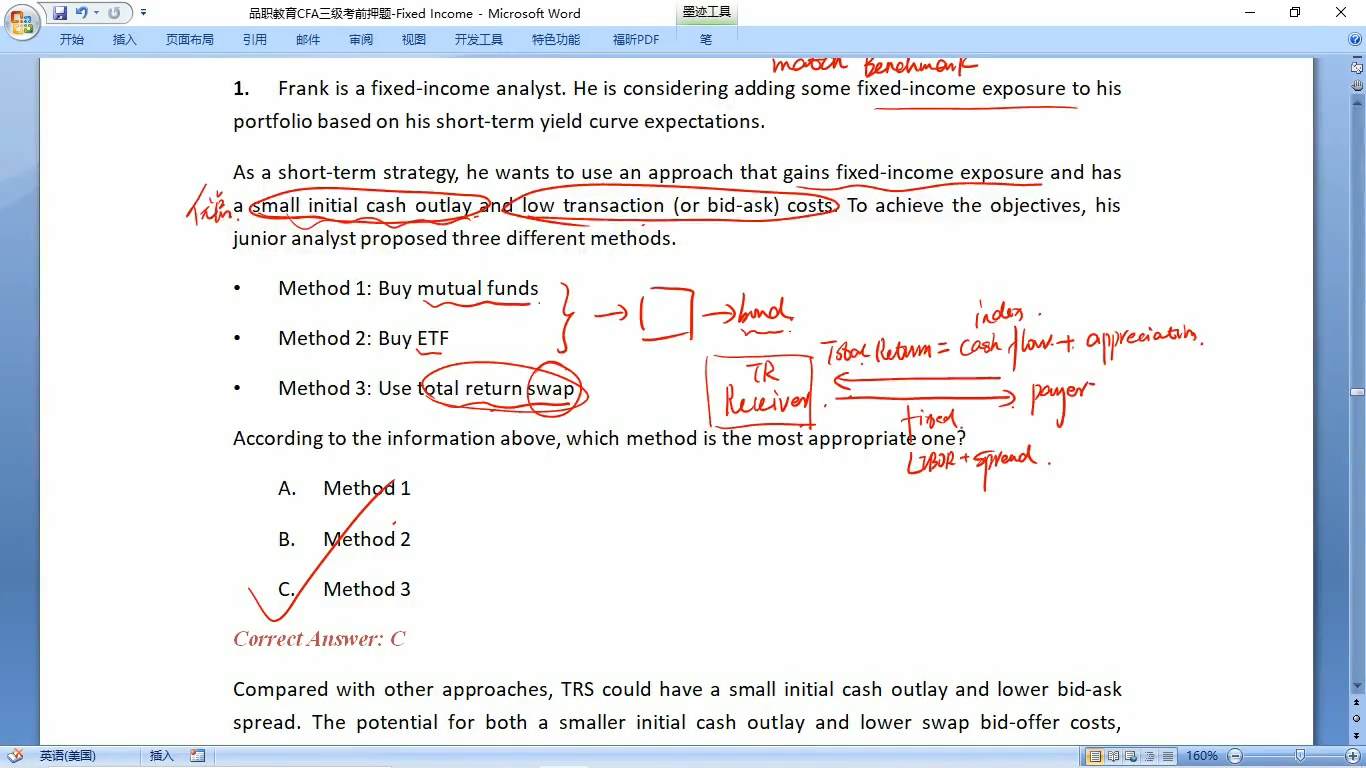

swap最后达成的一定是固定收益,因为换回来的就是债券的收益哈。如果换回来的是股票收益,那么最后达成的一定是股票头寸。

total return swap不能算净额,不能把换回来的收益和支付出去的收益算净额,这样分不清头寸了。

然后swap里面,付出去的成本可以是任意资产的收益。这是swap,这个“互换”合约的精髓。

在swap里,双方并不需要实际交换资产,双方只是交换资产的收益。如,A把自己的股票收益转给B,B把自己的债券收益转给A。这样的话,相当于A通过swap获得了债券头寸(放弃了股票头寸);B通过swap获得了股票头寸(放弃了债券头寸)。

或者,A把自己的债券收益转给B,B转给A一个(市场参考利率MRR+1%),这样的话,B获得了债券的收益(支付了市场参考利率MRR+1%),而A获得了无风险收益(市场参考利率MRR+1%)(换出去了债券的收益)

total return swap,如果我们是作为receive bond index return的一方,那相当于我们就通过swap获得了债券头寸哈。我们支付出去的收益可以是任意的,可以是我们手上持有的股票收益,也可以是我们持有的另外一个债券收益,也可以是市场参考利率MRR+1%,这些都无所谓,但不要把收到的收益和支付的收益轧差算净额。

关键是,我们receive bond index,作为收到bond index收益的一方,相当于就是获得了bond index exposure哈。

下面具体解释一下用total return swap获得债券头寸:

比如,A同学手上持有bond index,但A同学预测bond index可能会下跌,暂时也卖不出去。所以A同学可以签订一份total return swap,把这个bond index的所有风险和收益都给转移出去。

Swap约定,A同学把bond index的收益转移给B同学,B同学支付给A同学一个(参考利率MRR+1%)

这样的话,如果bond index上涨且有coupon,那按照swap的约定,A同学需要把Bond index上涨的部分以及coupon都支付给B同学,A同学换回来的是(MRR+1%),这就相当于虽然A同学持有Bond index,但不获得bond index的任何收益。而B同学虽然不持有bond index,但获得了bond index的收益。

当Bond index下跌时,按照swap的约定,A同学要把Bond index的coupon支付给B同学,但注意通过swap互换之后,A同学不承担bond index的任何盈亏。此时A持有的bond index有亏损,那么B同学必须要把bond index亏损部分转给A。这样的话,A持有bond index的亏损,和swap里面收到的补偿恰好抵消,A同学不承担bond index的亏损与头寸。

这里相当于是利用swap,A同学把bond index的所有盈亏头寸都转移给了B同学。

当bond index上升时,B同学获得上升部分与coupon;当bond index下降时,B同学依收到coupon,同时B同学要支付出去亏损,相当于是B承担了亏损。

虽然B同学没有持有bond index,但是通过swap确确实实地享受了bond index的盈利以及承担了bond index的亏损。所以B同学是通过total return swap获得了债券头寸。

然后在上面的举例里面,B同学付出的成本是(市场参考利率MRR+spread),但也可以支付股票收益,也可以支付其他债券的收益,也可以支付一个固定利率。B同学获得的是bond index的exposure。相当于是B同学付出了一个成本,获得了想要的bond index头寸。