16:35 (2X)

Lucky_品职助教 · 2024年08月15日

嗨,从没放弃的小努力你好:

同学你好:

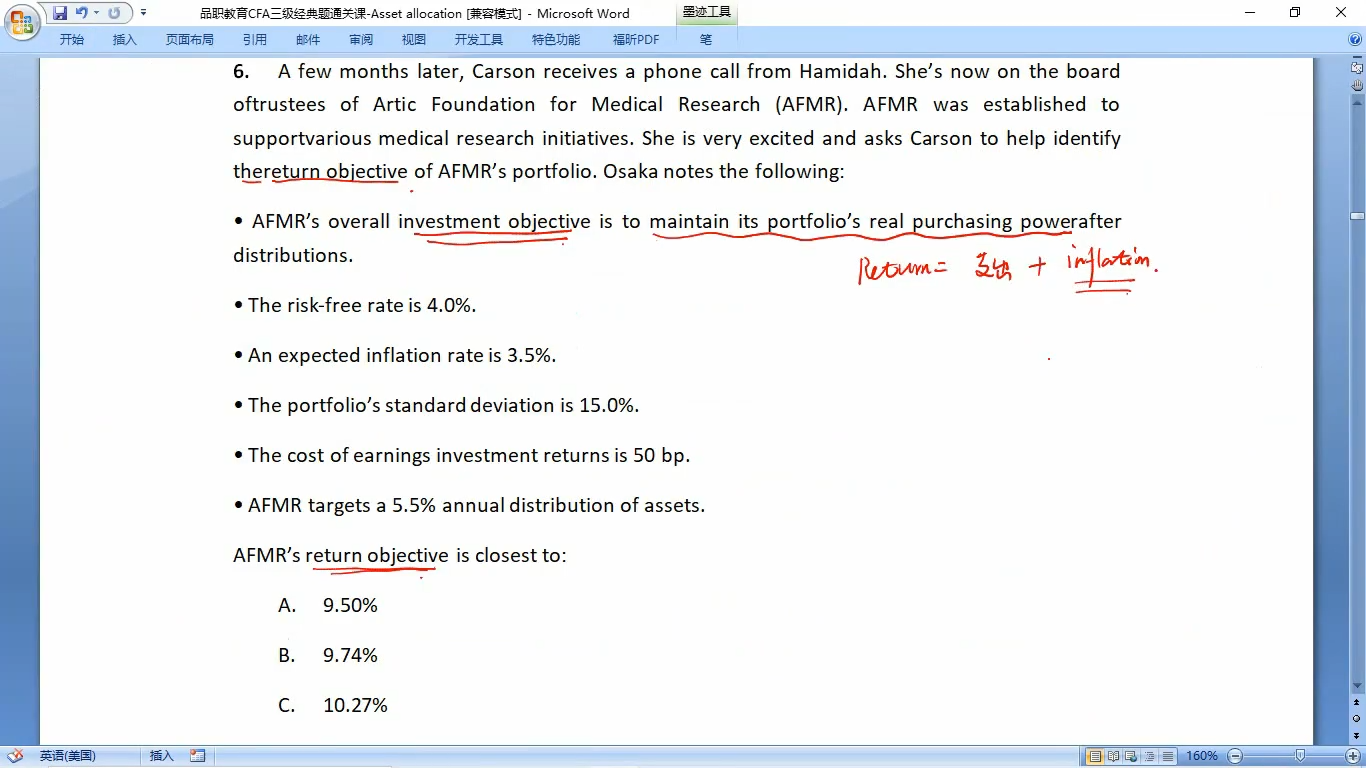

这道题考察的是,如何计算目标收益率,return objective

总结一下对于目标是Support in perpetuity、并且Maintain the purchasing power(real value)的Endowment/Foundation,计算Required return时,公式是:

近似的算法:Spending+Inflation+management fee=nominal return

也可以用乘法算精确的:(1+spending rate)×(1+inflation)×(1+cost of earning)=(1+nominal return)

这两种算法,大概率考试的时候是让我们用乘法算精确的,也就是算geometric return,但是如果同学考试的时候用精确的算法答案不在选项中,那就再用近似的算法再算一下。

这道题中distribution就是spending的部分。

这个计算就不要考虑rf了,因为AFMR要求每年的distribution是5.5,意思就是说他的收益率最低最低要达到这个5.5,这5.5不是风险溢价,相当于是一个total return,无风险利率4已经包含在5.5中了,因此不再次加入计算了。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!