NO.PZ2023091601000088

问题如下:

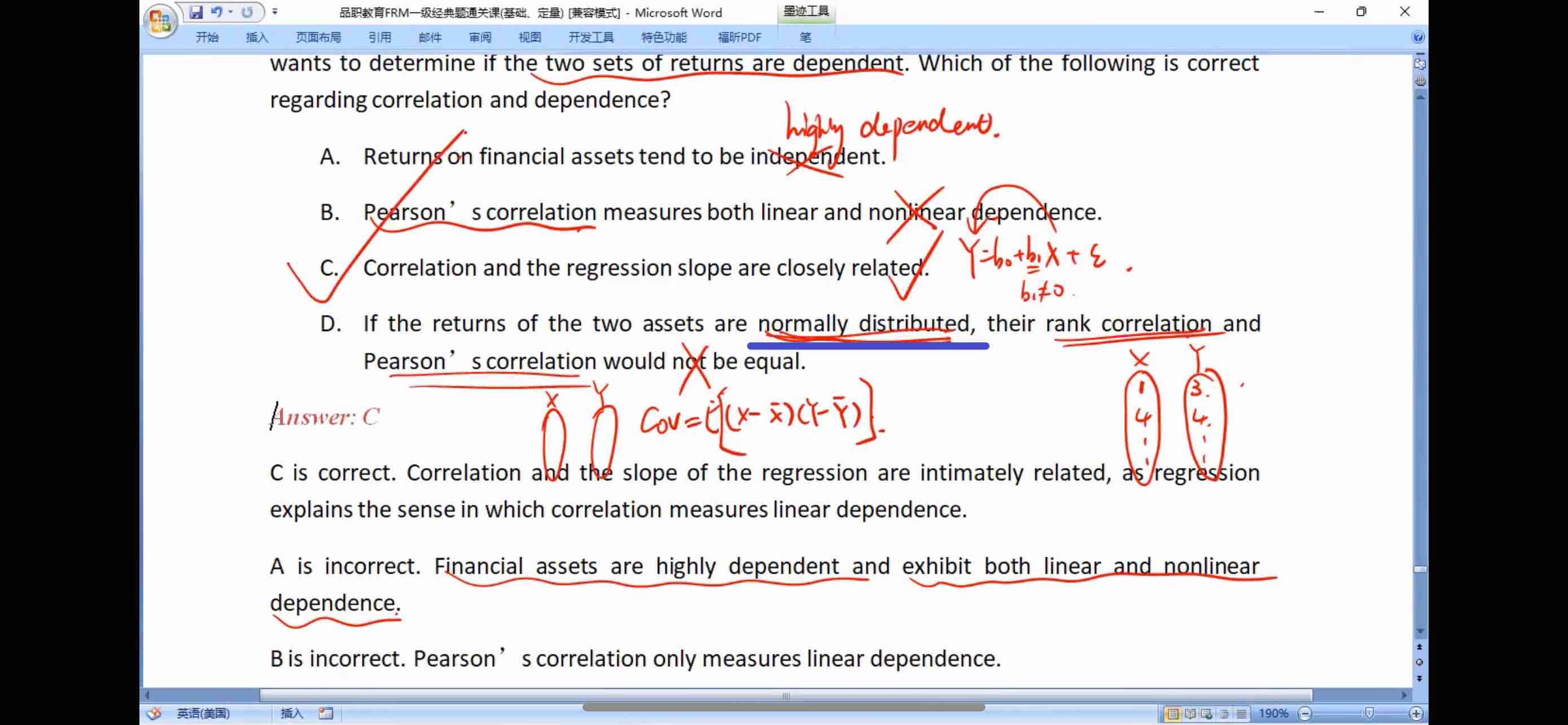

A risk analyst is assessing the correlation between the

returns of two financial assets. The analyst wants to determine if the two sets

of returns are dependent. Which of the following is correct regarding

correlation and dependence?

选项:

A.

Returns on financial assets tend to be

independent.

B.

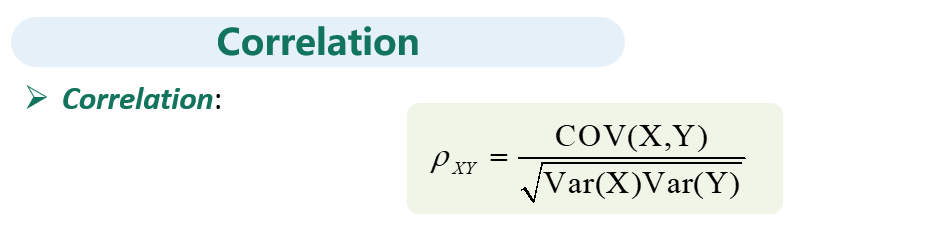

Pearson’s correlation measures both linear and nonlinear dependence.

C.

Correlation and the regression slope are

closely related.

D.

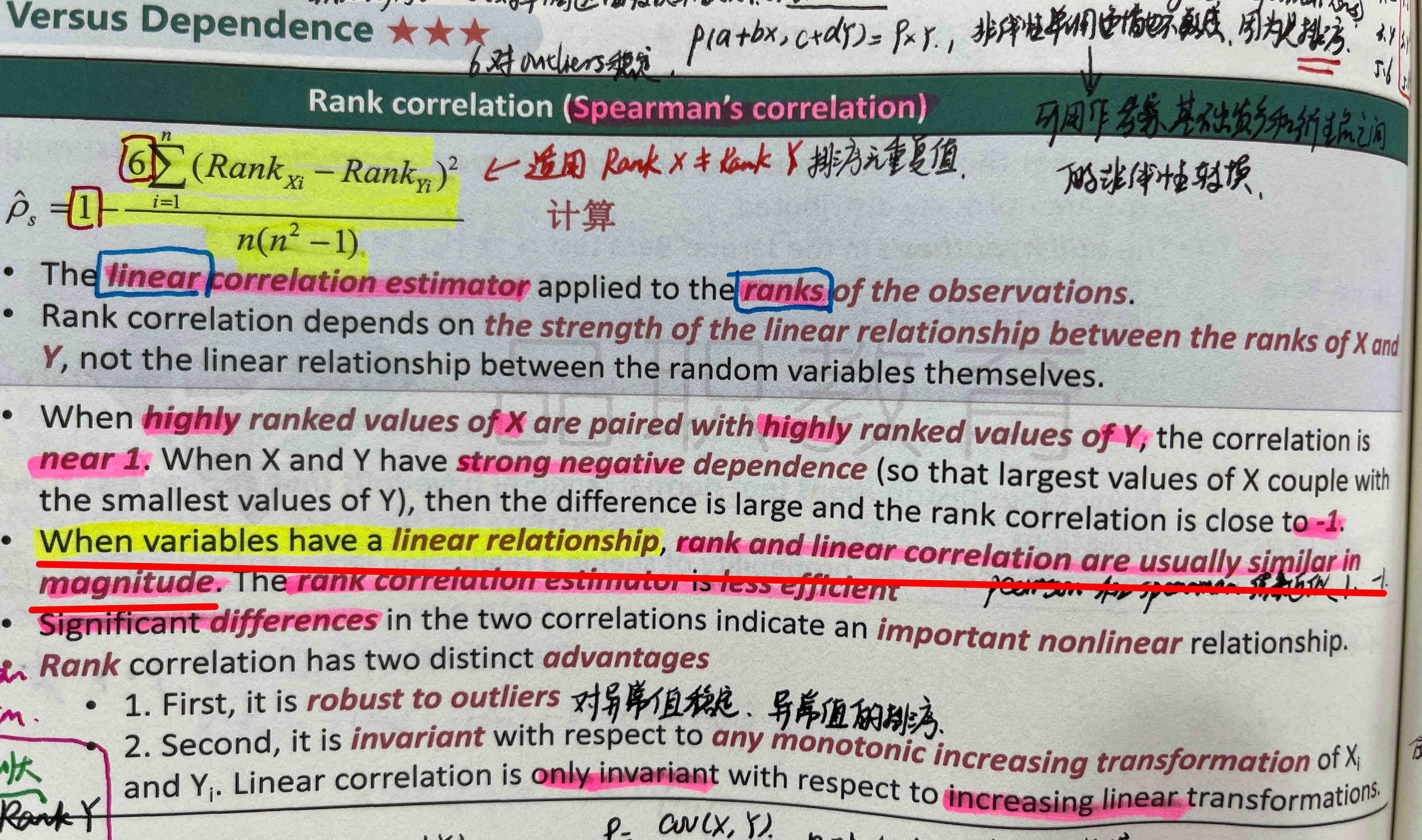

If the returns of the two assets are

normally distributed, their rank correlation and Pearson’s correlation would not be equal.

解释:

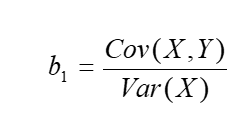

C is correct. Correlation and the slope of the regression

are intimately related, as regression explains the sense in which correlation

measures linear dependence.

A is incorrect. Financial assets are highly dependent and

exhibit both linear and nonlinear dependence.

B is incorrect. Pearson’s correlation only measures linear dependence.

D is incorrect. The rank correlation is virtually

identical to the Pearson’s (also

known as

linear) correlation for normal random variables.

老师好,红色划线的句子,是说X和Y如果是线性关系,比如Y=a+bX,p(X,Y)和p(X的rank Y的rank)结果接近?

那线性关系存在outlier吗?是不是可以理解为不存在所以二者结果接近?

D选项,为什么正态分布就没有outlier?尾部不也是极端值吗?