17:59 (1.5X)

Kiko_品职助教 · 2024年08月15日

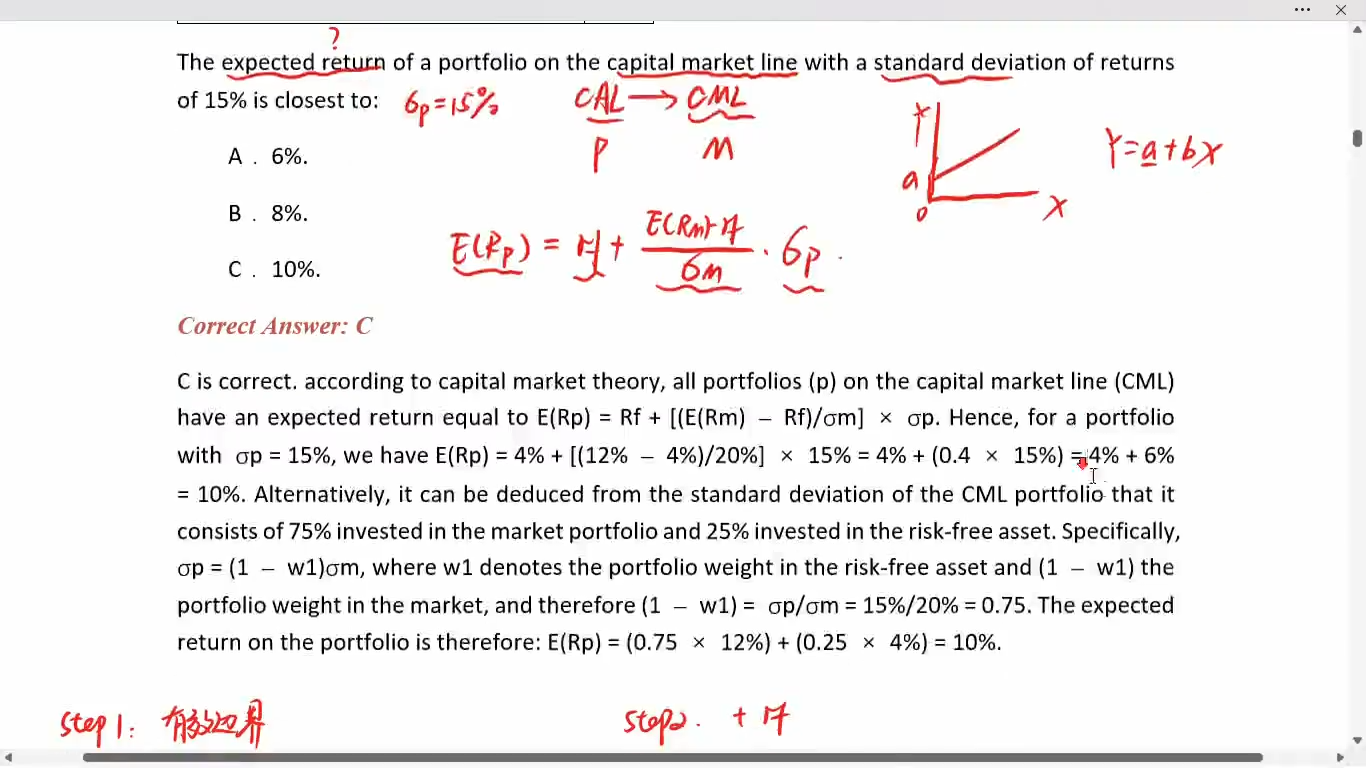

嗨,爱思考的PZer你好:

有关联的。视频讲解这里是直接画图,用图形直观的来求。其中,(E(Rm)-Rf)/σm 是斜率。图形上的点直接带入公式求。

其实也可以有另外一种办法,就是你说的跟跟beta相关的公式。也就是直接用CAPM公式求。E(Rp)=Rf+β*(E(Rm)-Rf)这里面有个未知数β,所以接下来要先求β

根据β公式,σi=15%,σmkt=20%,ρ的话,因为题目中说了,这个组合是在CML上面的,也就是跟market portfolio是一条线,所以ρ=1。(CML线上的点,其收益和风险特征会紧密跟随市场组合,两者之间呈现完全正相关,所以相关系数为 1 )。把β代入到CAPM公式里面,得出来的公式跟第一种方法是一样的。

根据β公式,σi=15%,σmkt=20%,ρ的话,因为题目中说了,这个组合是在CML上面的,也就是跟market portfolio是一条线,所以ρ=1。(CML线上的点,其收益和风险特征会紧密跟随市场组合,两者之间呈现完全正相关,所以相关系数为 1 )。把β代入到CAPM公式里面,得出来的公式跟第一种方法是一样的。

这两种方法计算都可以。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!