这是押题班的一道题,这种题如果没说不允许borrowing,当时老师讲应该选择Portfolio3,但如果选择了portfolio3,算出来的risk free asset权重不就变成负的了吗?但是题目不是说不可以权重是负数吗?

Lucky_品职助教 · 2024年08月15日

嗨,爱思考的PZer你好:

asset weight no negative,意思就是在用MVO做资产配置的时候,设置的constraints不能有任何资产的权重为负,就是不能有资产卖空的意思啊!

asset weight no negative对这道题的影响就是,我们需要在两个权重为正的资产之间进行权重配置,从而达到目标收益率,这种重新配置的组合,就是corner portfolio,这个就是选择corner portfolio的基本前提。你在考试中遇到的关于corner portfolio的题目,基本上都是会在题干中给出这个前提信息的。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

Bowen · 2024年08月15日

”第二层,就是这道题里提到的,是否允许borrowing,这个borrowing并不是指通过风险利率借入资金,而指的是,是否会在风险资产组合配置中,有卖空的行为。“有点晕,所以weight no negative和no leverage这两个限制在做题上到底有什么区别?我看解释的意思是一个不能卖空,一个不能杠杆,那不都表示权重不能为负的意思么?

Bowen · 2024年08月15日

看我最开始的问题,首先这种题如果没说不允许borrowing,按照你们的做法,那我就选portfolio2对吧?因为他的sharp raio最大没错吧? 但是算出来的risk free asset权重不就变成负的了吗?所以这不就矛盾了吗?题目不是说不能为负吗?、、、所以你这个判断方法不是矛盾了吗?

Bowen · 2024年08月15日

允许borrowing,直接选SR最大的,但人家说了权重不能为负数啊

Bowen · 2024年08月15日

我又理解了一下,这个权重不能是负的,是不是说加入的那个有风险资产不能是负的,无风险资产还可以是负的?

Bowen · 2024年08月15日

我大概理解什么意思了。题目说了不能为负,意思是corner portfolio不能为负把,那就是那个有风险的资产不能为负。所以 1。若只说了corner portfolio不能为负,那就直接选sharp ratio最大的。 2. 若说了不能借钱,则Wf不能为负,那就必须先选return能cover住required return的,再选sharp ratio最大的。

Lucky_品职助教 · 2024年08月15日

嗨,努力学习的PZer你好:

同学你好:

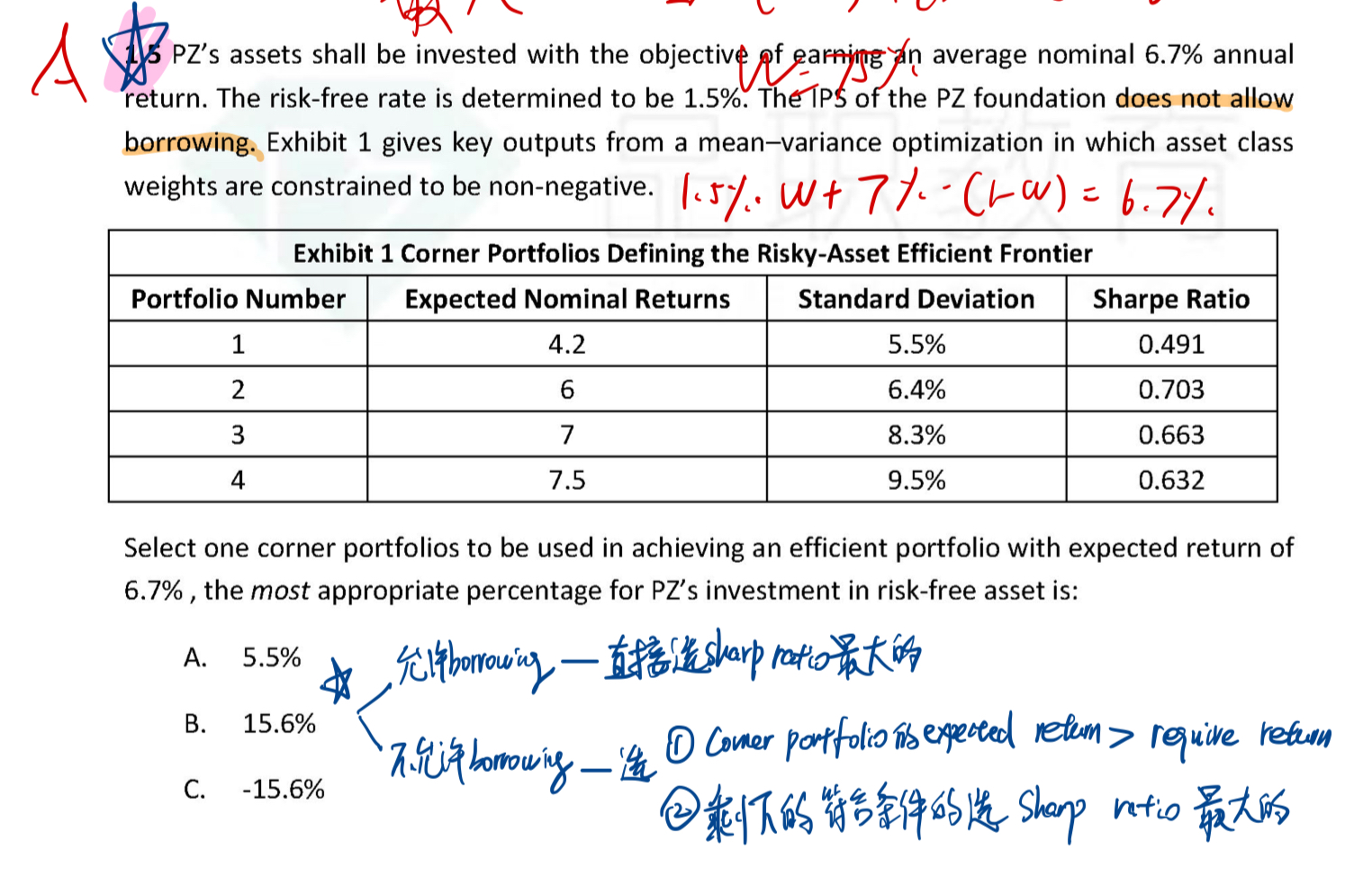

关于corner portfolio的选择,其实是有两层判断前提的。

第一层,是否给了无风险资产。

在没有引用无风险资产的前提下,是需要我们用相邻的两个corner portfolio来进行加权平均,从而得出最优组合保证SR最大化;

如果题中给了无风险资产收益率的,在选择最优组合时,我们就需要选出夏普比率最大的那个corner portfolio,然后和无风险资产进行组合,它们之间进行权重配比就可以。

第二层,就是这道题里提到的,是否允许borrowing,这个borrowing并不是指通过风险利率借入资金,而指的是,是否会在风险资产组合配置中,有卖空的行为。所以这一层的选择,就是你笔记中的内容,允许borrowing,直接选SR最大的,不允许就先比较下expected return 和 required return,如果不能直接选出来,排除一些后,剩下的仍然选择SR最大的。

关于corner portfolio这个知识点在考试的时候,是大概率不会允许卖空的,同学主要能够区分好,题干中是否给了无风险资产就好。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

Bowen · 2024年08月15日

我想问的是,题目里说asset weights不能是负数,这个是指不能卖空的意思吗?如果不是的话,那这句话怎么理解呢?

Bowen · 2024年08月15日

我并没有想问什么卖空不卖空的东西,我只是想问那个asset weight no negative对这道题做题到底有什么影响