老师您好,押题里面的这道题听了课还是不太理解,怎么区分Active share& Active risk,idiosyncratic risk怎么理解呢?谢谢

笛子_品职助教 · 2024年08月15日

嗨,从没放弃的小努力你好:

怎么区分Active share& Active risk

Hello,亲爱的同学~

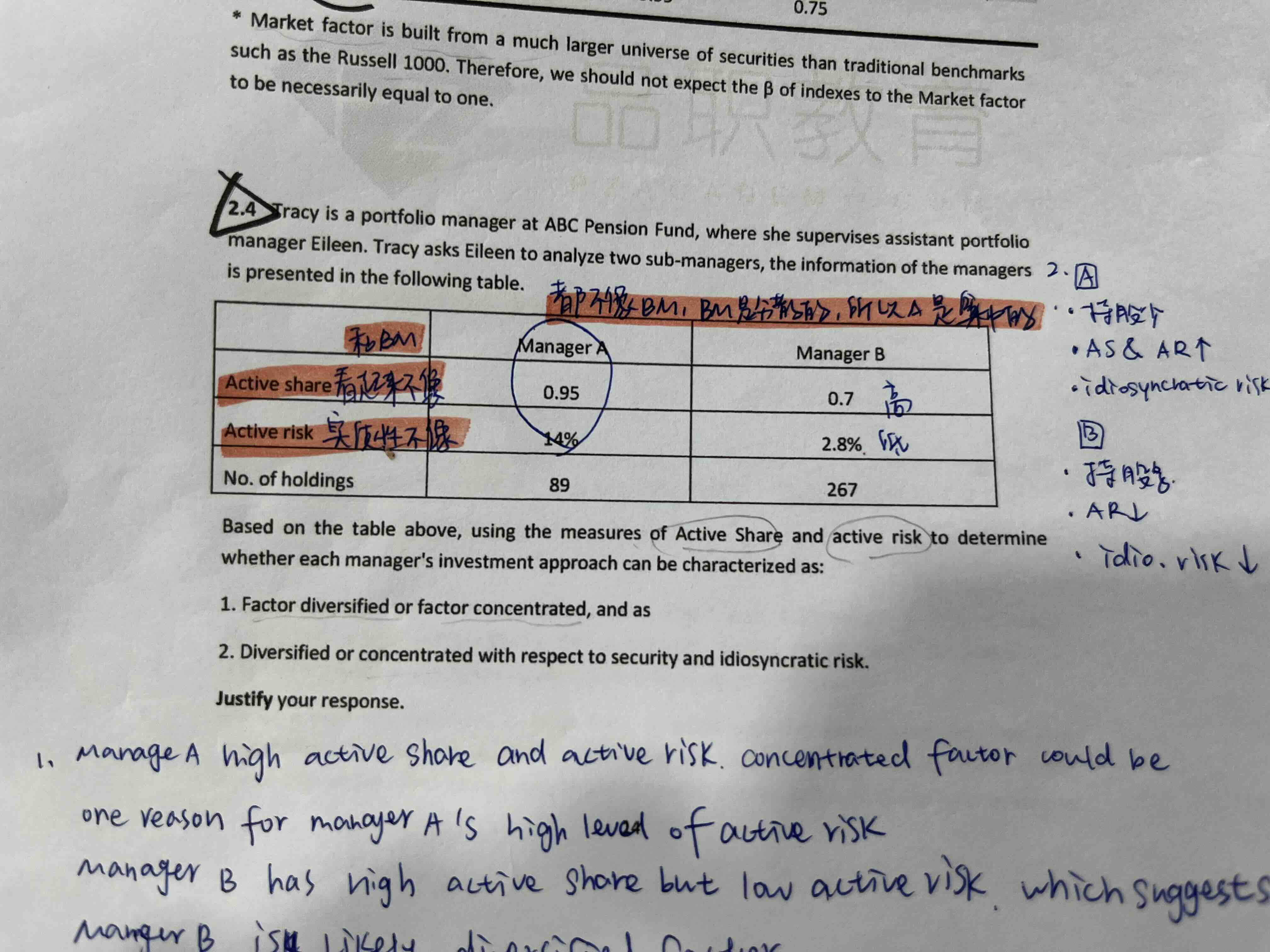

active share是指portfolio与benchmark持股的差异。

active risk综合了active share与correlation,而correlation来自于portfolio与benchmark的factor的不同。

举例来说,benchmark有3个行业,科技、金融、制造,每个行业占比1/3,每个行业30只股票,一共90只股票。

如果portfolio也持有3个行业,每个行业也持有1/3权重,但每个行业只有1个股票,portfolio一共持有3个股票,则属于active share上的差异。

如果portfolio只有一个行业,则属于factor上的差异,factor存在差异,会降低portfolio与benchmark的correlation,会显著增加active risk。

结合本题,managerA的持股数量更少,持股更集中,因此active share比manger B高。

同时,managerA的active risk是managerB的好几倍,说明managerA与benchmark在factor上的差异大。

idiosyncratic risk怎么理解呢?

idiosyncratic risk是指个股的特异性风险,可以理解为非系统性风险,不能用因子来解释的风险。

持股越多,越diversified,idiosyncratic risk越小。

持股越少,越concentration,idiosyncratic risk越大。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!