开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

.anna. · 2024年08月14日

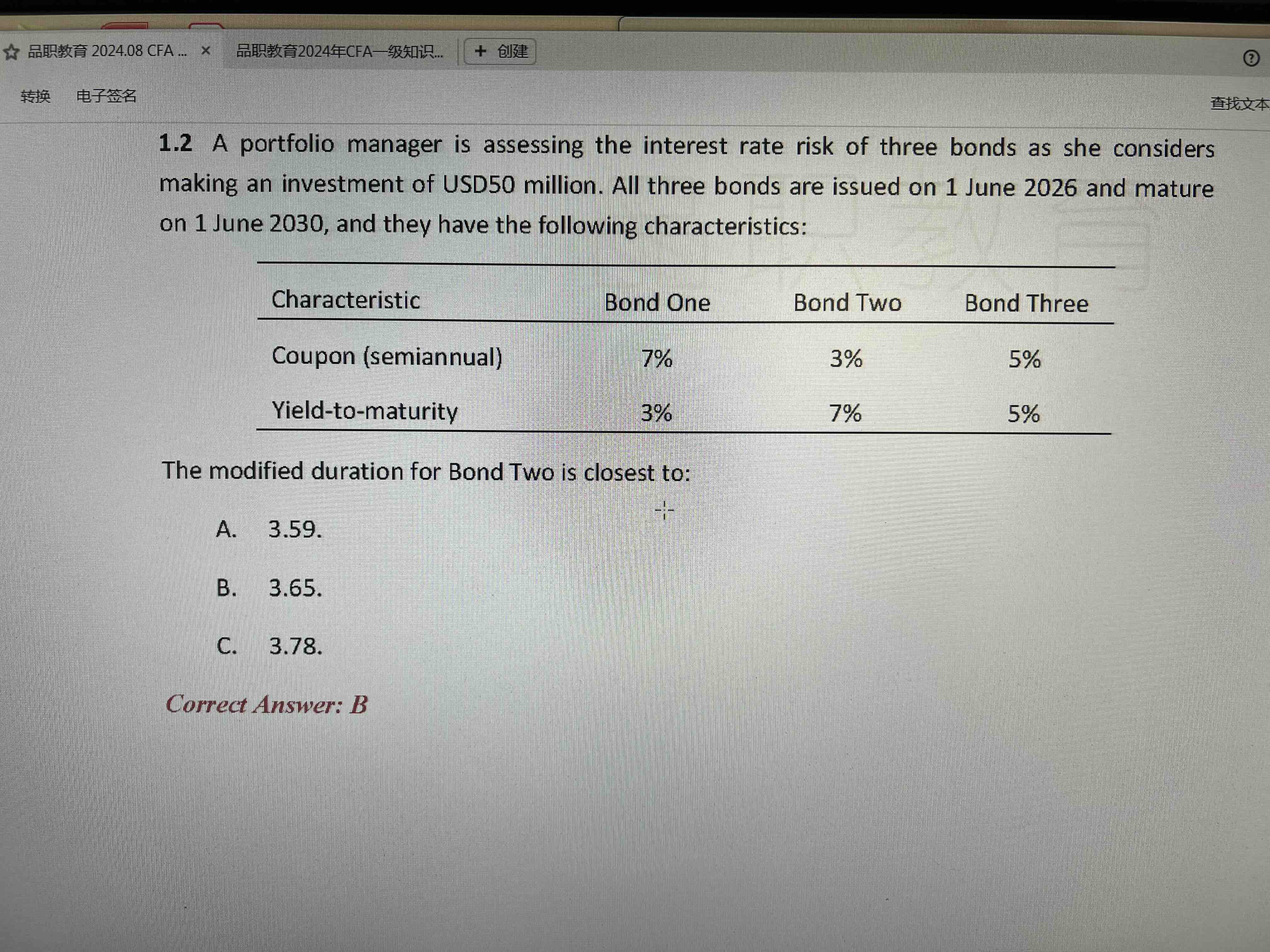

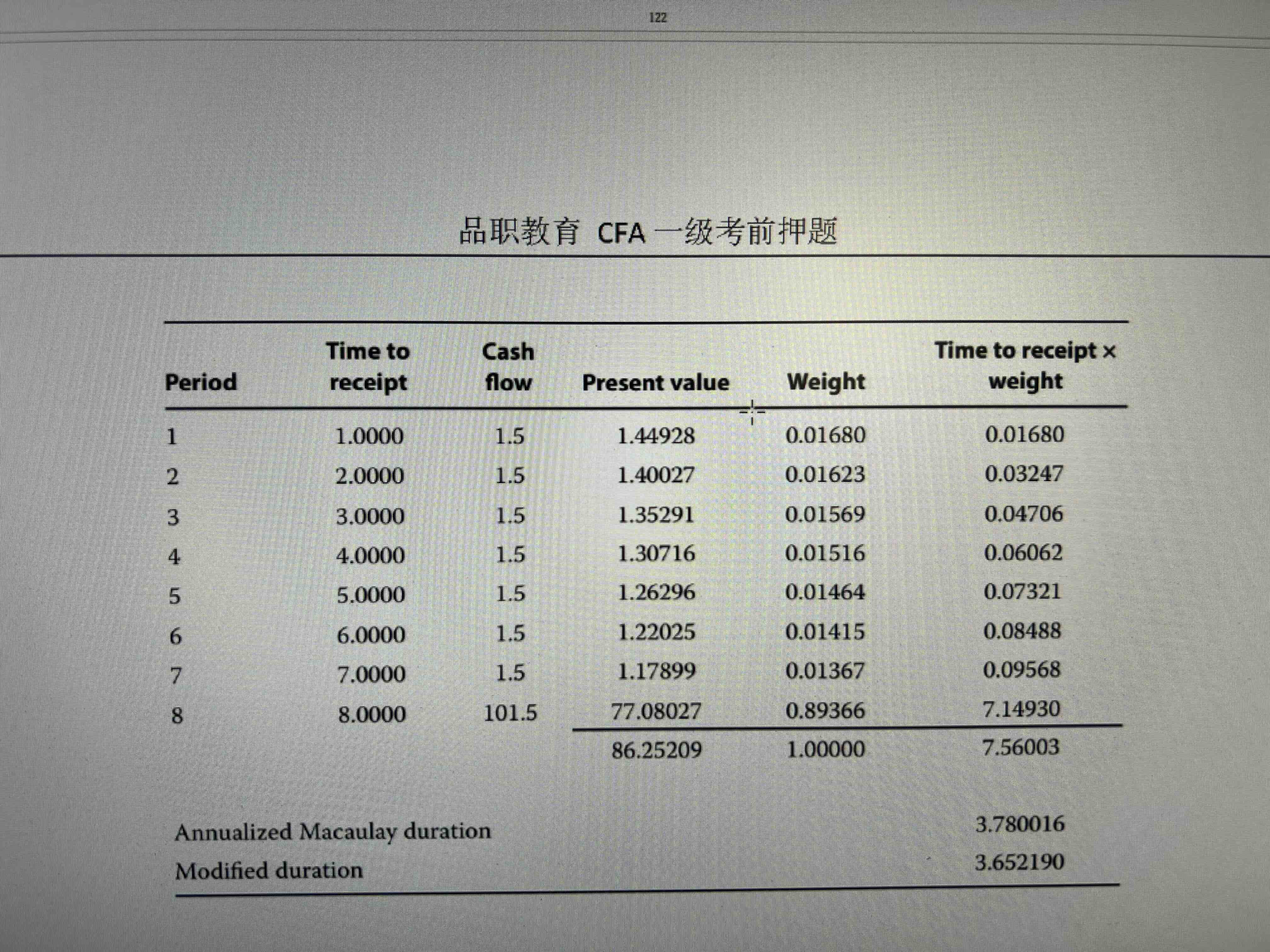

求出来的Macaulay duration怎么进行年化?再求modified duration的时候为什么又除以半年利率?

品职答疑小助手雍 · 2024年08月14日

嗨,从没放弃的小努力你好:

因为现金流是半年一次的(一期是半年),所以本题求出的7.56003这个按照现金流现值加权平均的值代表的是麦考林久期对应7.56003期。

所以麦考林久期就是7.56/2=3.78。

修正久期=麦考林久期/(1+y)。这个y指的是compounding对应的利率(本题是半年compounding),所以要除以半年期的利率。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!