22年多选题,存货可变现净值考虑因素不含资产负债表日后至财务报表报出日之间时长发生的变化导致存货价格波动,但是19年多选题,确定存货可变现净值时,又考虑资产负债表日后事项,这两个搞不太明白了

JY_品职助教 · 2024年08月14日

嗨,爱思考的PZer你好:

2022年真题:

2.下列各项关于企业确定存货可变现净值及存货跌价准备会计处理的表述中,正确的有( )。

A. 在确定存货可变现净值时应考虑持有存货的目的

B. 以资产负债表日取得最可靠的证据估计的售价作为确定可变现净值的基础

C. 持有的存货数量小于相关销售合同中的订购数量,应以销售合同的价格作为可变现净值的计量基础

D. 在确定存货可变现净值时,应考虑资产负债表日至财务报告批准报出日之间发生市场行情变化导致的存货价格波动

答案:ABC

【考点】存货可变现净值的确认及存货跌价准备的会计处理

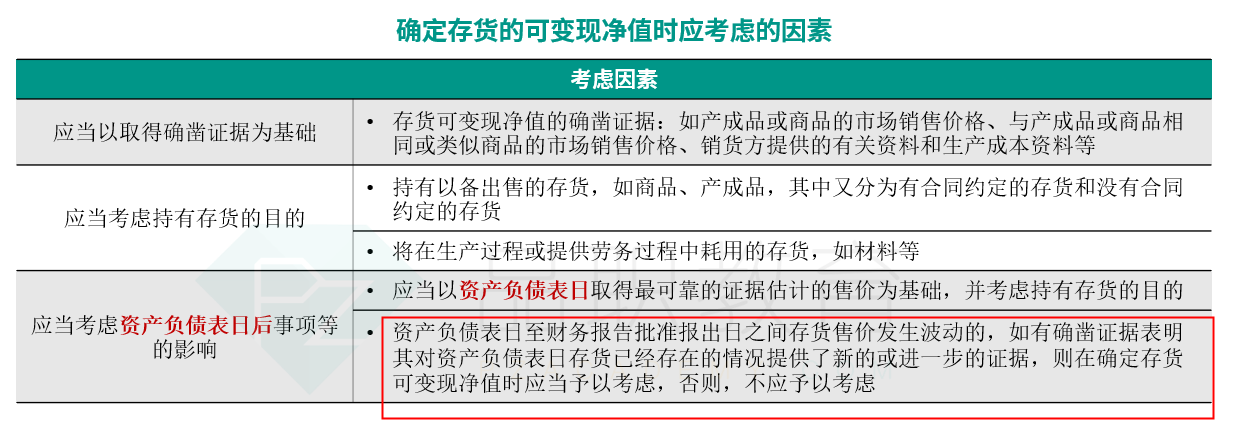

【品职解析】选项D不正确,确定存货的可变现净值时,应当考虑资产负债表日后事项等的影响。应当以资产负债表日取得最可靠的证据估计的售价为基础,并考虑持有存货的目的;资产负债表日至财务报告批准报出日之间存货售价发生波动的,如有确凿证据表明其对资产负债表日存货已经存在的情况提供了新的或进一步的证据,则在确定存货可变现净值时应当予以考虑,否则,不应予以考虑。D选项是在资产负债表日后发生的新情况,不予考虑。

2019年真题:

3. 在确定存货的可变现净值时,应当考虑的因素有( )。

A. 持有存货的目的

B. 存货的采购成本

C. 存货的市场销售价格

D. 资产负债表日后事项

答案:ACD

这个知识点是:资产负债表日至财务报告批准报出日之间存货售价发生波动的,如有确凿证据表明其对资产负债表日存货已经存在的情况提供了新的或进一步的证据,则在确定存货可变现净值时应当予以考虑,否则,不应予以考虑

2022年那道题的D选项,“市场行情变化导致的存货价格波动”是资产负债表日后事项期间新发生的事项,市场行情发生了变化,这是新发生的情况,而不是对资产负债表日存货已经存在的情况提供了新的或进一步的证据,行情变化在资产负债表日并不存在,是新情况,所以不考虑。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!