老师能简单解释一下,为什么treasury bond的duration不等于0吗?谢谢!

发亮_品职助教 · 2024年08月14日

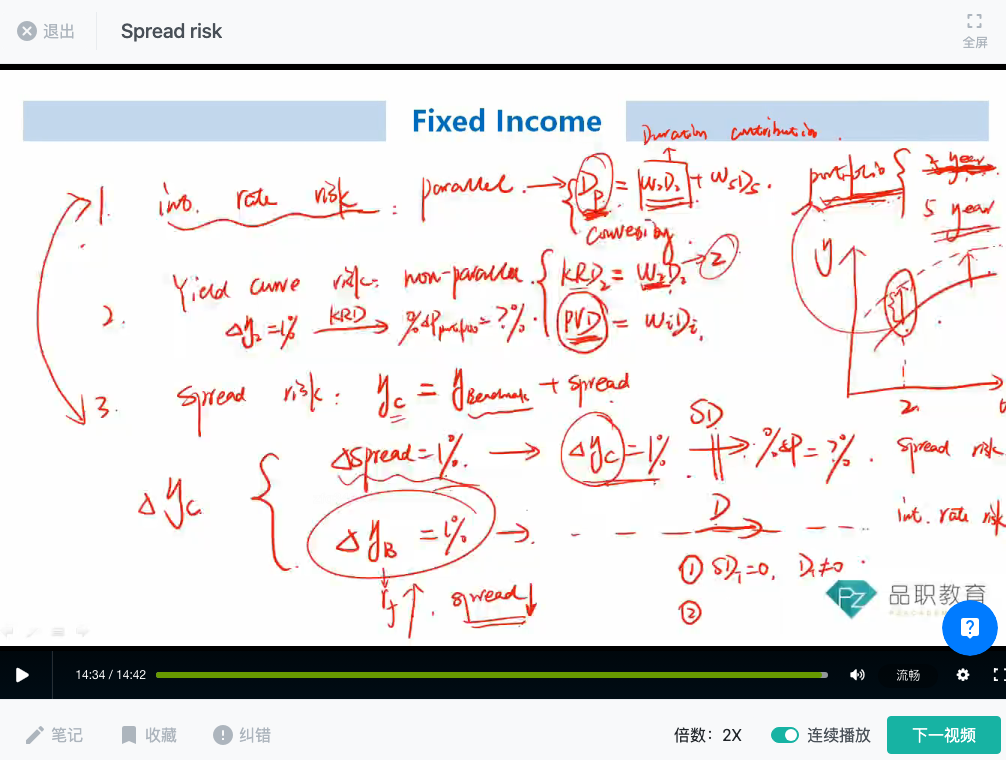

这个直接从duration的定义入手理解即可。

Duration衡量的是,当债券的收益率YTM改变时,引起的债券价格改变,因为在这里面YTM充当的是债券的现金流折现率,折现率一旦改变,债券的价格肯定会变。

对于Treasury bond来讲,就是普通的固定利率债券,肯定是可以写出完整的现金流折现公式的。于是,他的YTM改变时,折现值——债券的价格肯定变,这说明Treasury bond存在duration,且Duration不为0.

但是treasury bond的spread duration=0。因为按照定义,spread duration衡量的是:当债券的Spread发生改变时,债券的价格改变多少幅度。

而spread是:公司债相对于国债而言的信用风险补偿。现在我们分析的就是国债,国债自己相对于自己是不存在超额的信用补偿的,即treasury bond的spread=0,所以他的spread duration=0