开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Frankkk · 2024年08月13日

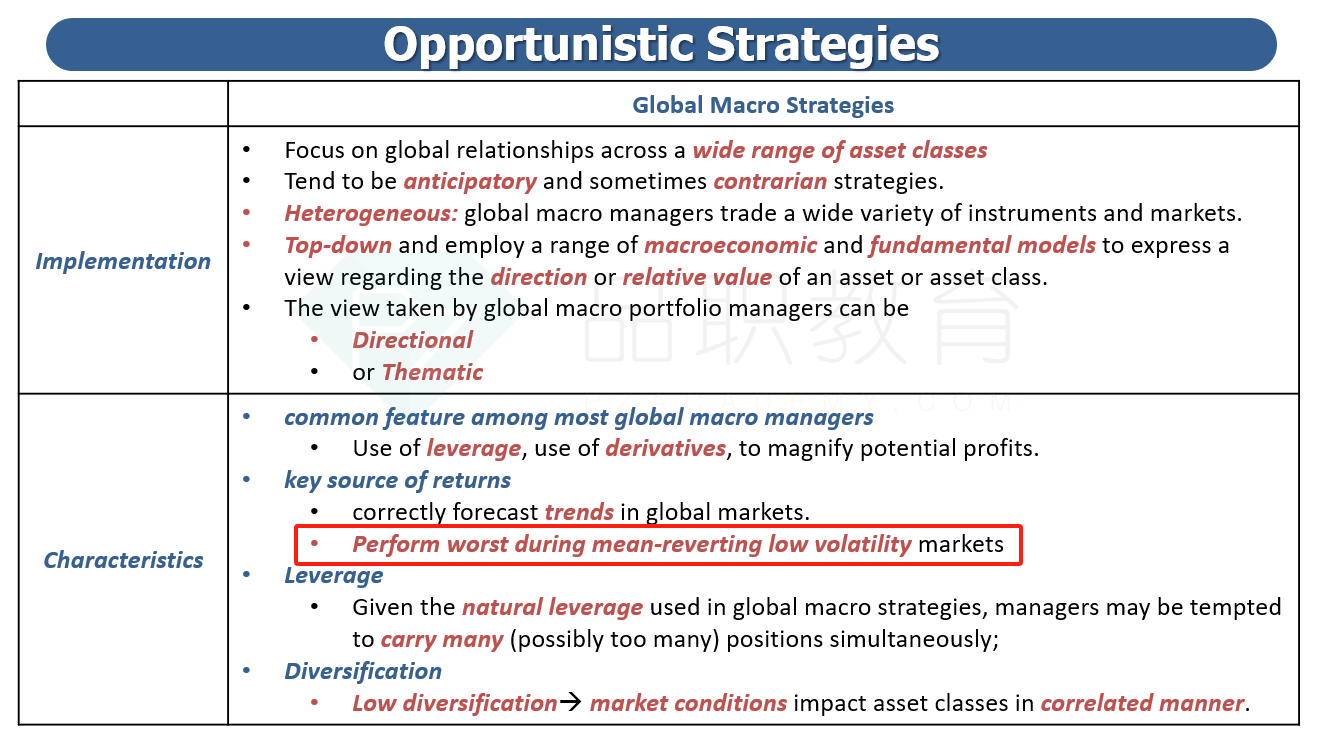

这道题说实话没明白考的什么知识点,三个选项都不是一个维度的分类,而且课上不是说global marco策略的风险就是市场波动大吗?那为什么在这里是适用

伯恩_品职助教 · 2024年08月13日

嗨,爱思考的PZer你好:

就是考察在volatility情况下,且要求有杠杆,应该投资哪种alternative。

然后你说的global macro,正确的是在市场波动下有优势。教材表达的是低波动市场表现差,实际表达的就是高波动有优势

----------------------------------------------加油吧,让我们一起遇见更好的自己!