这个题算total risk里能被市场因子解释的比例,既然是risk,为什么不是volatility相除,而是用variance除以variance呢?讲课不是强调risk就要用volatility吗?

笛子_品职助教 · 2024年08月13日

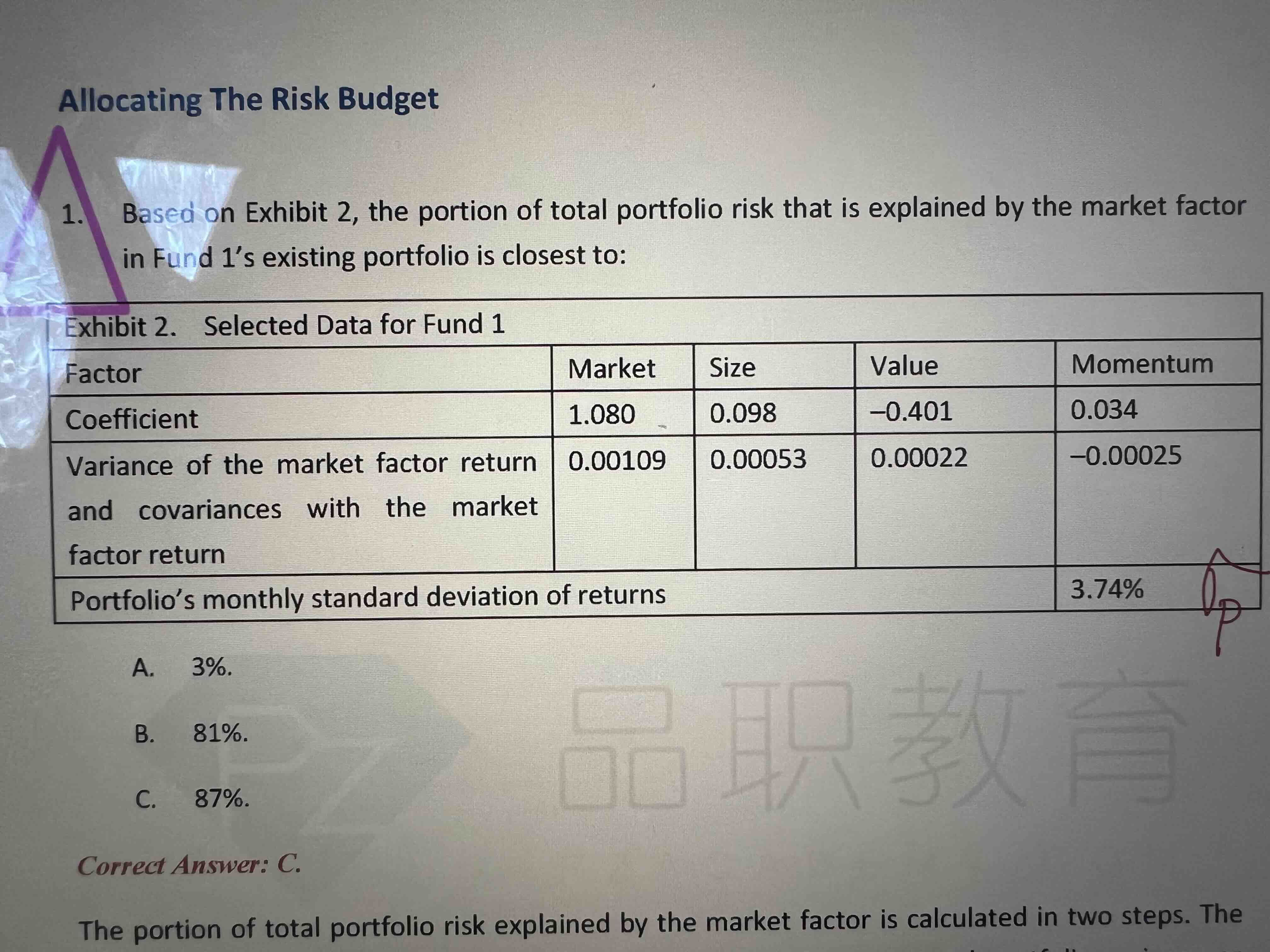

嗨,努力学习的PZer你好:

这个题算total risk里能被市场因子解释的比例,既然是risk,为什么不是volatility相除,而是用variance除以variance呢?讲课不是强调risk就要用volatility吗?

Hello,亲爱的同学~

这道题是仿照书本的一道例题。

书本例题中,因子对portfolio方差贡献占比的题目,算法是:因子对portfolio方差贡献 / portfolio 方差。

因此,所有的关于,因子对portfolio方差贡献占比的计算,都是:因子对portfolio方差贡献 / portfolio 方差。

这就是一个针对这类题目的固定算法,固定套路。同学需记忆一下。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!