为什么factor是单独提取出来的因子,就跟市场的相关性很低呀?

Lucky_品职助教 · 2024年08月13日

嗨,努力学习的PZer你好:

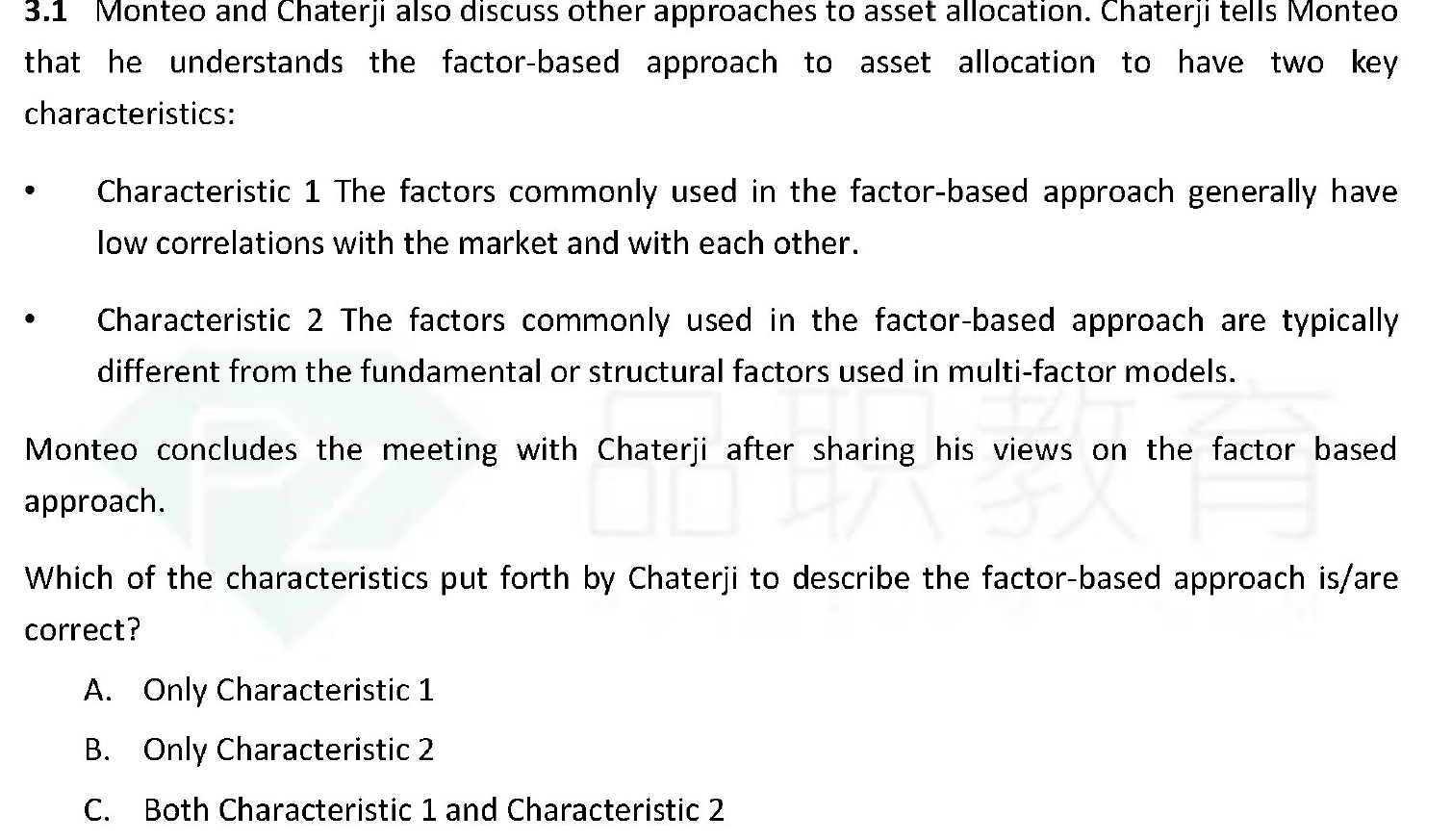

同学你好:

statementment 1的意思是:在factor-based approach 中常用的那些因子,通常与市场以及彼此之间的相关性都比较低。

factor-based approach 是一种通过分析各种不同的因素(也就是因子)来做出决策、评估或预测的方式。比如在金融投资领域,可能会考虑公司的盈利水平、负债率、市盈率等作为因子。

相关性低意味着它们之间的关联程度不紧密。当这些因子与市场的相关性低时,说明它们的变动不太会随着市场的整体涨跌而同步变化。举个例子,假如市场整体上涨,但某些因子所对应的资产可能并不会跟着上涨,甚至可能下跌;反之亦然。这使得投资者可以利用这些因子来构建投资组合,降低市场风险的影响。

再说因子彼此之间相关性低。这表示一个因子的变化不太会引起另一个因子的相应变化。比如说,反映公司管理效率的因子和反映行业竞争程度的因子,它们之间可能没有直接的因果关系,各自独立地影响着投资决策。

在实际应用中,这种低相关性具有重要意义。它可以帮助投资者更有效地分散风险,避免因为因子之间的高度关联而导致投资组合过于集中在某些特定的风险特征上。比如,如果多个因子高度相关,那么它们可能在同一时间给出相似的信号,导致投资决策过于单一;而低相关性的因子则能提供更多样化的信息和选择。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!