为什么说monte carlo考虑了税和交易成本的问题呢?

Lucky_品职助教 · 2024年08月13日

嗨,努力学习的PZer你好:

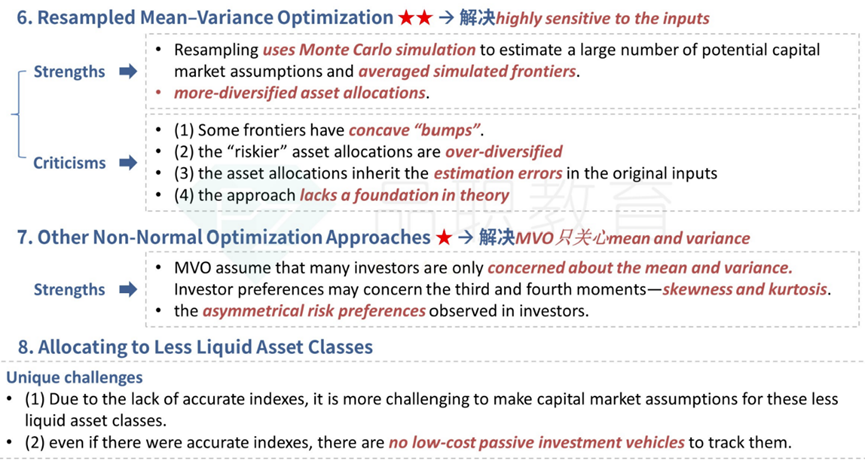

不是MCS解决了MVO集中度高的缺点,而是resampling 通过使用MCS的方式,解决了highly sensitive to small changes in the input。

resampling这种方式,就是不断反复的从一个数据集中进行抽样,然后通过蒙特卡洛模拟来进行最优化,一直到能够得到一个让人满意的结果。这方方式的缺点就是增加了过度拟合的可能性,而过度拟合就会使风险资产的风险不能完全表现在抽样模拟的结果内,从而会使风险更大的资产过度分散化,也就是对波动性的预估更平滑。因为重复抽样、重复统计的次数太多了,为了充分分散化甚至重复画了很多次有效前沿,但导致的结果反而没有经济学意义。over-diversified 过度分散化是Resampling的缺点之一(参考下面的截图)

----------------------------------------------加油吧,让我们一起遇见更好的自己!

Lucky_品职助教 · 2024年08月12日

嗨,爱思考的PZer你好:

同学你好:

MSC是针对MVO方法的改进,主要是针对MVO方法的两个缺点:

第一个是,MVO只能用于single period预测;

第二个是,MVO的方法,只考虑均值、方差和相关系数,不考虑交易成本、再平衡成本,以及税务成本。MVO does not consider trading/rebalancing cost and taxes。

而MSC则可以对MVO进行补充,它能考虑到更多的参数因素,并且可以模拟许多未来可能的情况,它在模拟的时候,会把交易成本、再平衡成本,以及税务成本都考虑进模拟路径中,这个就是MCS的特点。

还有就是,MVO的方法的前提假设就是需要正态分布,但是MSC则不需要。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

Frankkk · 2024年08月12日

那MCS为什么还解决了集中度高的问题呢?