NO.PZ2020061501000033

问题如下:

2020年5月1日,甲公司与客户签订合同,向其销售X和Y两项商品,合同价款为3800元。合同约定,X商品于合同开始日(即5月1日)交付,Y商品在一个月之后(即6月1日)交付,只有当X和Y两项商品全部交付之后,甲公司才有权收取3800元的合同对价。假定X商品和Y商品构成两项履约义务,其控制权在交付时转移给客户,分摊至X商品和Y商品的交易价格分别为2000元和1800元,甲公司于8月30日收到货款3800元。不考虑相关税费影响,下列说法中正确的是( )。

选项:

A.2020年5月1日,甲公司应确认应收帐款2000元 B.2020年5月1日,甲公司应确认合同资产2000元 C.2020年6月1日,甲公司应确认应收帐款3800元 D.2020年6月1日,甲公司应确认合同资产1800元解释:

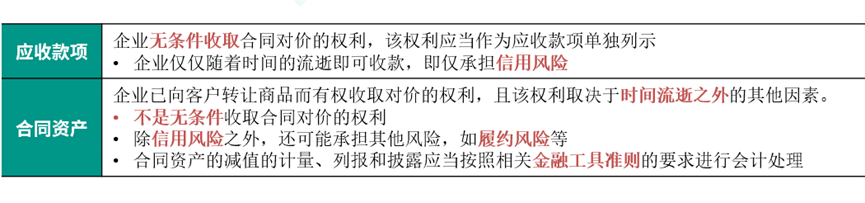

本题考查合同资产和应收帐款的区别,答案是BC。

甲公司与客户签订合同,2020年5月1日将X商品进行交付,交付时X商品的控制权已经转移,与该商品相关的履约义务已经履行,但是根据合同约定,甲公司需要等到后续交付Y 商品时,才具有无条件收取合同对价的权利。因此,甲公司应当将因交付X商品而有权收取的对价2000元确认为合同资产,在交付X商品时,会计分录为:

借:合同资产 2000

贷:主营业务收入 2000;

在交付Y商品后,在6月1日已取得无条件收取合同对价的权利,应确认应收帐款,冲销合同资产,相关会计分录为:

借:应收帐款 3800

贷:合同资产 2000

主营业务收入 1800

因此选项B、C正确。

2020年5月1日,甲公司与客户签订合同,向其销售X和Y两项商品,合同价款为3800元。合同约定,X商品于合同开始日(即5月1日)交付,Y商品在一个月之后(即6月1日)交付,只有当X和Y两项商品全部交付之后,甲公司才有权收取3800元的合同对价。假定X商品和Y商品构成两项履约义务,其控制权在交付时转移给客户,分摊至X商品和Y商品的交易价格分别为2000元和1800元,甲公司于8月30日收到货款3800元。不考虑相关税费影响,下列说法中正确的是( )。

您的回答BC, 正确答案是: BC

A

2020年5月1日,甲公司应确认应收帐款2000元

B

正确2020年5月1日,甲公司应确认合同资产2000元

C

正确2020年6月1日,甲公司应确认应收帐款3800元

D

2020年6月1日,甲公司应确认合同资产1800元

老师你好,我想提问:甲售出X和Y给客户,这道题情景是属于按时段履约吗?我的理解是:甲有两个时间节点5.1和6.1,有点像是里程碑式的,但是按照时段履约的三个条件来判断:①企业履约过程中中途更换其他企业也可以继续履行剩余义务(交付Y即可),满足;②客户全程在控制履约过程中的在建商品(交付X就控制X,交付Y就控制Y),满足;③企业有权就已完成的履约部分进行收取,但是这里按照条件说:“只有当X和Y两项商品全部交付之后,甲公司才有权收取3800元的合同对价”,那交付X之后其实仍然是没有权收取2000元的合同对价的,应该是不满足③的。所以是属于什么类型的履约义务呢?

另外补充一个小疑问:既然在交付X和Y之后才有权收取合同对价,那在交付X之后为什么就能确认收入了?(请问可以确认收入和有权收取合同对价的区别是?)