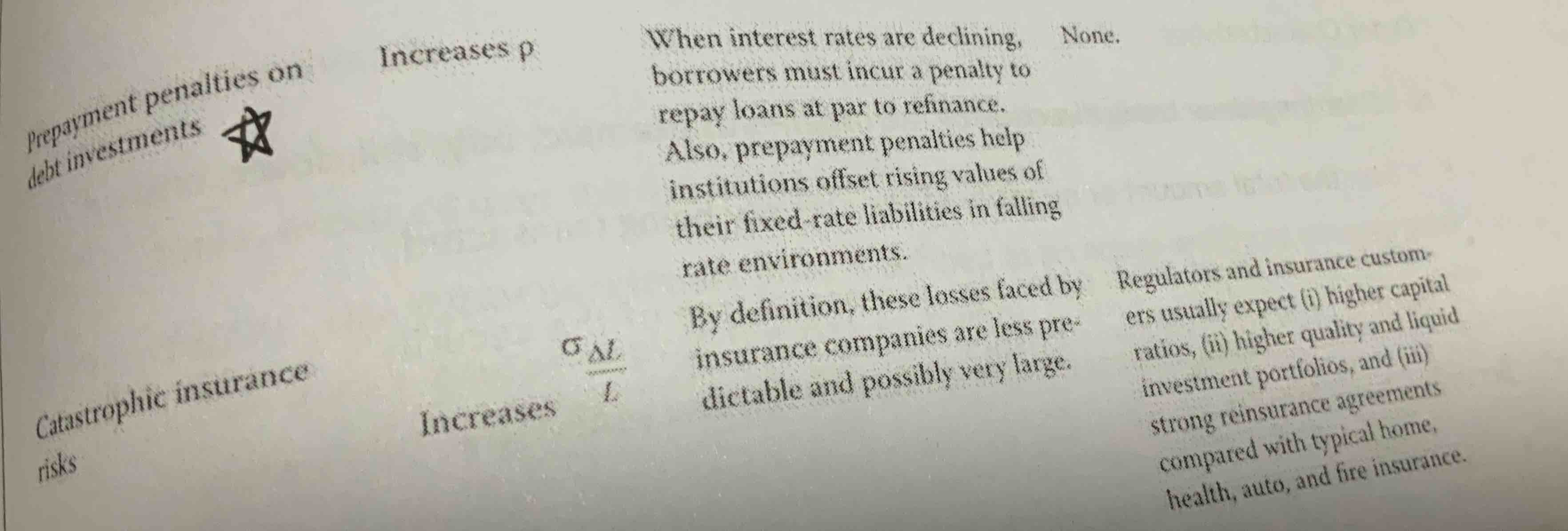

没想明白,为什么prepayment penalties on debt investments会增加correlation between asset and liability 呢?

利率下降的时候人们会提前还款,增加提前还款的惩罚的话就可以对冲liability 端的价格上升?这和correlation 有什么关系呢?

Lucky_品职助教 · 2024年08月12日

嗨,爱思考的PZer你好:

同学你好:

我们假设一下,例如长期的房贷,如果利率下降了,贷款人就会提前还款并用更低的利率重新贷款,从而获得更低的成本。但是这样就会导致银行的资产和负债久期不匹配,也就是会使资产和负债之间的相关性变弱,而我们在进行资产负债管理的时候,最重要的就是要提高资产和负债的相关性,使它们相匹配,从而降低Mismatch的风险。

所以为了控制这种风险,银行就会有这么一个政策,就是对银行发放的按揭贷款,如果你提前还款,就进行罚款(或者说是手续费)。这种penalty会降低抵押贷款的提前还款对借款人的吸引力,从而降低银行面临的提前还款风险,所以这种方式,是能够降低equity volatility ,并且同时提高资产和负债的相关性的。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!