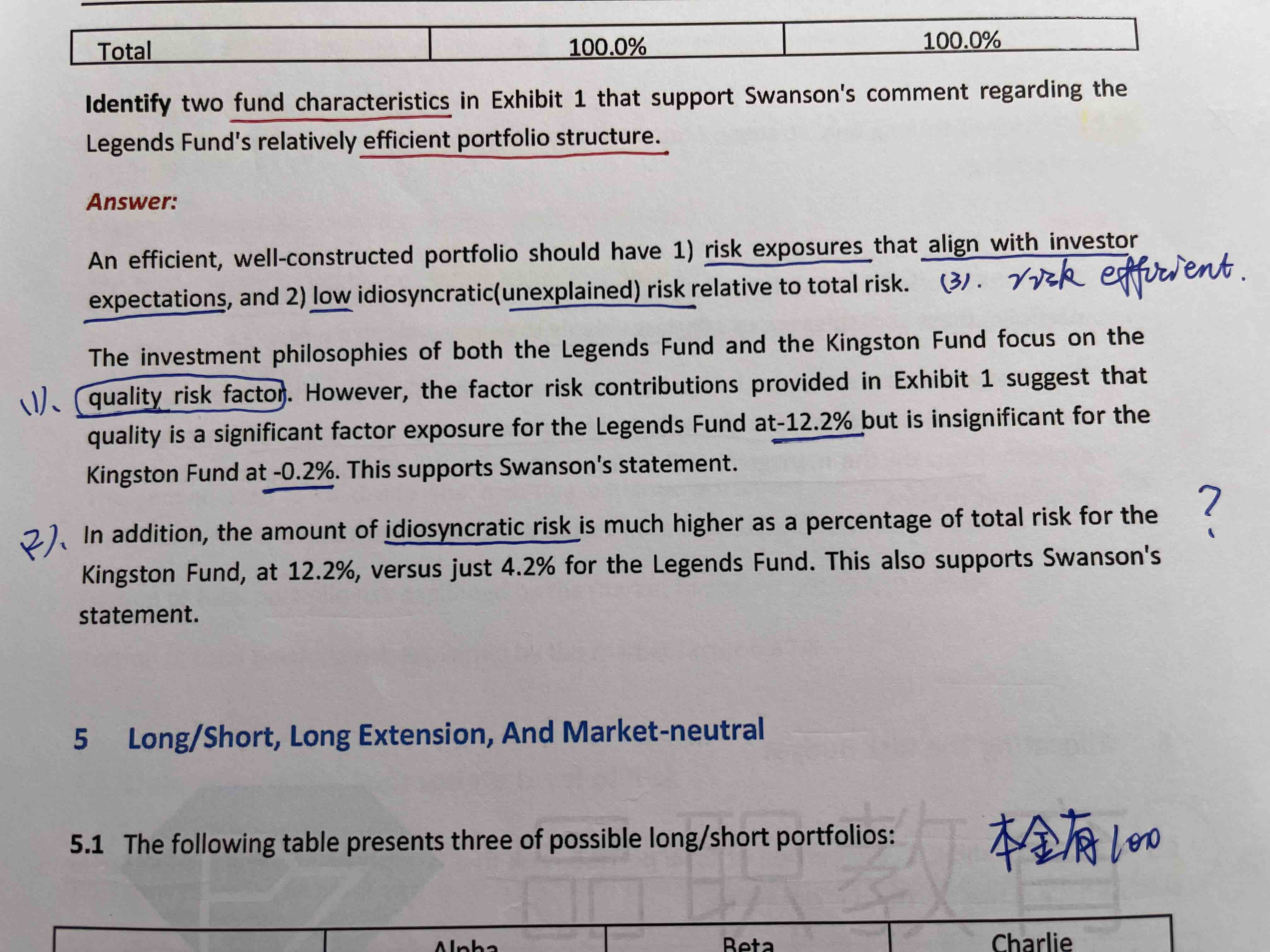

本题答案的第二点是不是有问题?是从非系统风险占比的角度回答的,不应该是从risk-efficiency回答吗?

关于题目回答的12.2和4.2,数据是如何算出的?

笛子_品职助教 · 2024年08月14日

嗨,从没放弃的小努力你好:

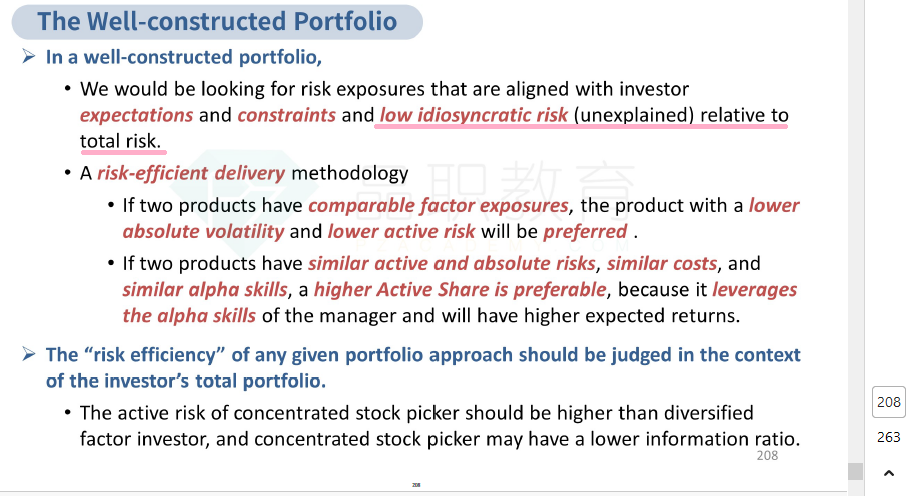

1. unexplained risk小,说明portfolio return有更多的部分可以被因子解释。所以是说非系统性风险越小,越有效吗?没有说active share相同的条件呀,老师之前说非系统性风险就是active risk,但是评判有效性的时候要说active share相同才行? 2.这页讲义写的内容一直不太理解,麻烦老师解释一下,尤其是讲义最后一段话,没读明白

Hello,亲爱的同学~

根据讲义:

well - construction包括3点:

1)基金经理投资风格,与基金经理陈述的风格一致。

2)portfolio的unexplained risk小

3)portfolio是risk -efficiency的。

这里的2)和3)并不重合,是独立的。

同学说的active share相同,active risk小,是3)的条件。

而unexplained risk小,是2)的条件。

本题说more efficiency portfolio。

more efficiency portfolio看怎么理解,可以理解为well -construction,也可以理解为risk -efficiency。

从本题解析看,efficiency 理解为well - construction,因此解析里提到unexplained risk小。

老师认为,efficiency也可以理解为risk -efficiency,而且risk -efficiency也属于well -construction内容之一。所以从active share与active risk角度来答题,也是正确的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

笛子_品职助教 · 2024年08月12日

嗨,爱思考的PZer你好:

本题答案的第二点是不是有问题?是从非系统风险占比的角度回答的,不应该是从risk-efficiency回答吗?

Hello,亲爱的同学~

unexplained risk小,说明portfolio return有更多的部分可以被因子解释。

基础讲义上有相关阐述,藏在一个不容易被注意到的地方。见划线内容。

同学就通过这道题,补充记忆一下这个知识点。

此外,这道题也完全可以从risk -efficiency角度回答,两种回答角度都正确。

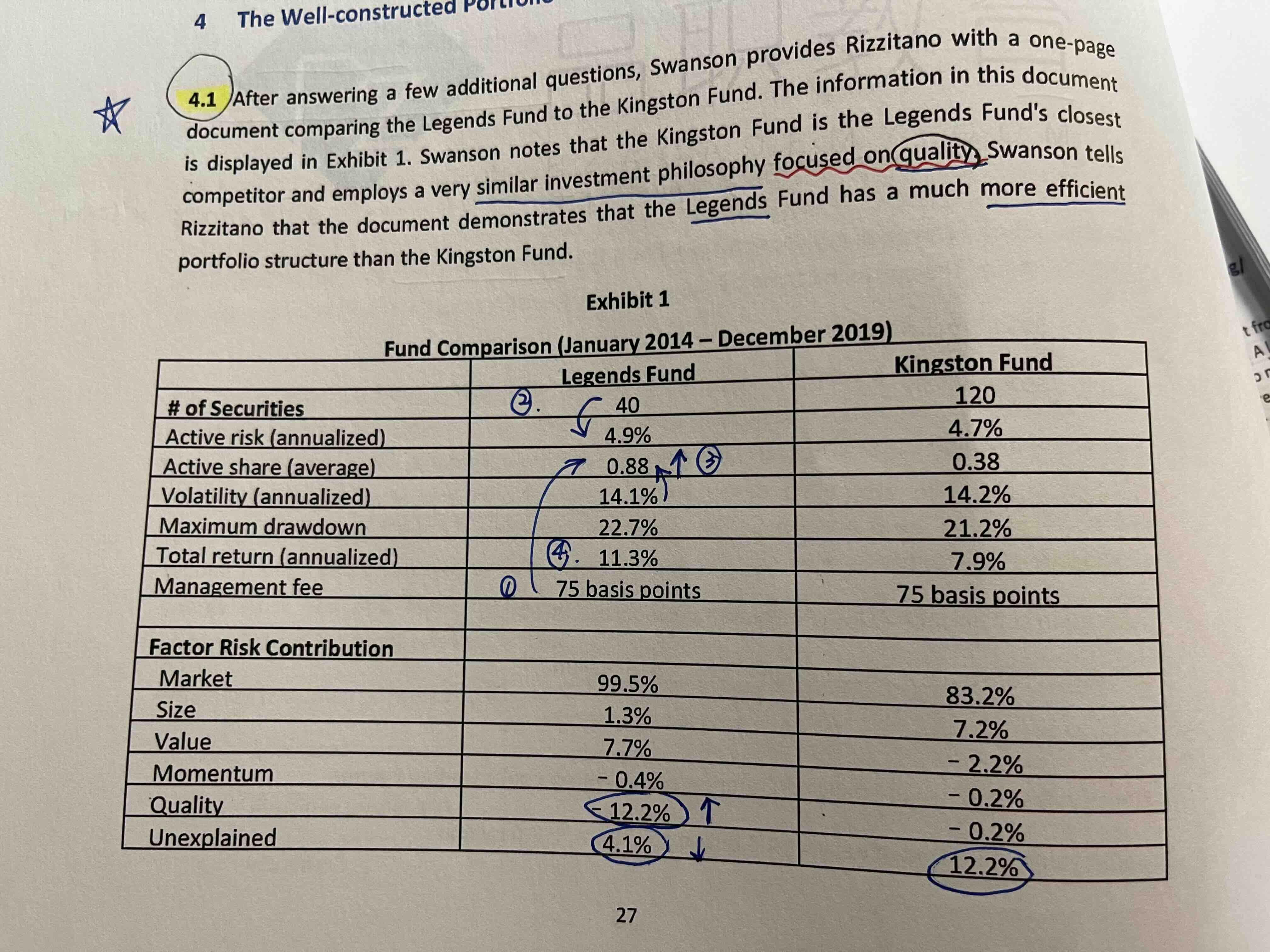

关于题目回答的12.2和4.2,数据是如何算出的?

12.2和4.2,是把portfolio return与各个因子做回归后,得出来的截距项和残差项的数值。

同学是无法在考试现场计算的。

结合本题:数据是题目的已知条件,无法计算。

考试的时候,这些数据也都会作为已知条件。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

506623496 · 2024年08月13日

1. unexplained risk小,说明portfolio return有更多的部分可以被因子解释。所以是说非系统性风险越小,越有效吗?没有说active share相同的条件呀,老师之前说非系统性风险就是active risk,但是评判有效性的时候要说active share相同才行? 2.这页讲义写的内容一直不太理解,麻烦老师解释一下,尤其是讲义最后一段话,没读明白