A问,分母的部分,怎么根据题目的提示词(有什么关键词吗?)判断什么时候要price/ 面值 * contract size?

什么时候直接用price?

发亮_品职助教 · 2024年08月13日

在固收里面不需要计算futures标的债券的BPV,在固收里面会直接给这个数据

然后没有关键词判断是否要再乘以principal,只能是根据题目数据判断。这个题型属于常规的题型,但是这道题计算Futures BPV的算法在课后题和经典题没有见过哈。

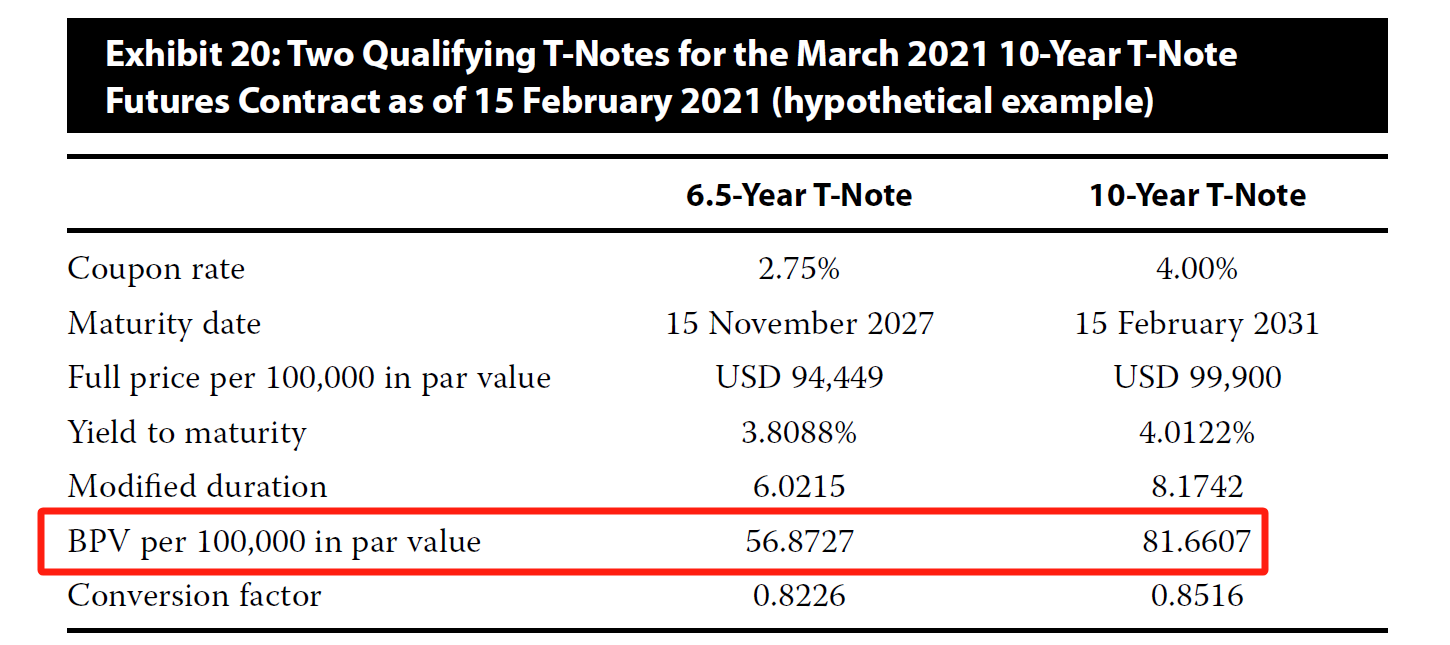

我们在原版书课后题和例题见到的是如下:

他会说,面值为100,000的债券,其BPV是56.8727,会直接告诉我们债券的BPV

为什么要强调债券是每100,000面值的BPV,因为一份futures的面值是100,000,这样就保证了一份futures对应一份债券。可以直接用这一份债券的BPV算Futures的BPV。

那如果CTD债券是6.5-year T-note的话,债券BPV是56.8727,则Futures的BPV为:56.8727/0.8226

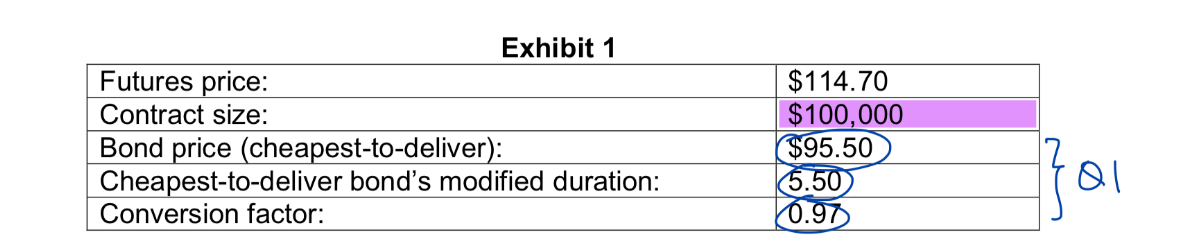

这道Mock没有给一份债券的BPV,需要我们自己算债券的BPV。题干说了futures的面值是100,000,所以我们要计算面值为100,000的债券,对应的BPV。这样一份futures刚好对应一份债券。可以用一份债券的BPV算futures的BPV。

已知CTD债券的价格是95.50,注意,这个价格并不是债券真实的交易价格。这个95.50代表的是,面值的95.50%为债券的实际交易价格

所以面值如果是100,000的债券话,其Market value是:95.50%×100,000 = 95,500

债券BPV = market value × modified duration × 0.0001 = 95,500×5.50×0.0001=52.525

已知CF=0.97,则一份Futures对应的BPV是:52.525/0.97=54.1495

最后再利用这一份futures的BPV计算需要多少份合约来close duration gap

发亮_品职助教 · 2024年08月13日

没什么问题哈!