无法理解这个公式的推导

real return 到底是 norminal real return or real free risk return.

nominal real return=real free risk reture+各种premium,这不是相加的关系吗?

只有到inflation相关的才是相除的关系。

袁园_品职助教 · 2024年08月12日

嗨,爱思考的PZer你好:

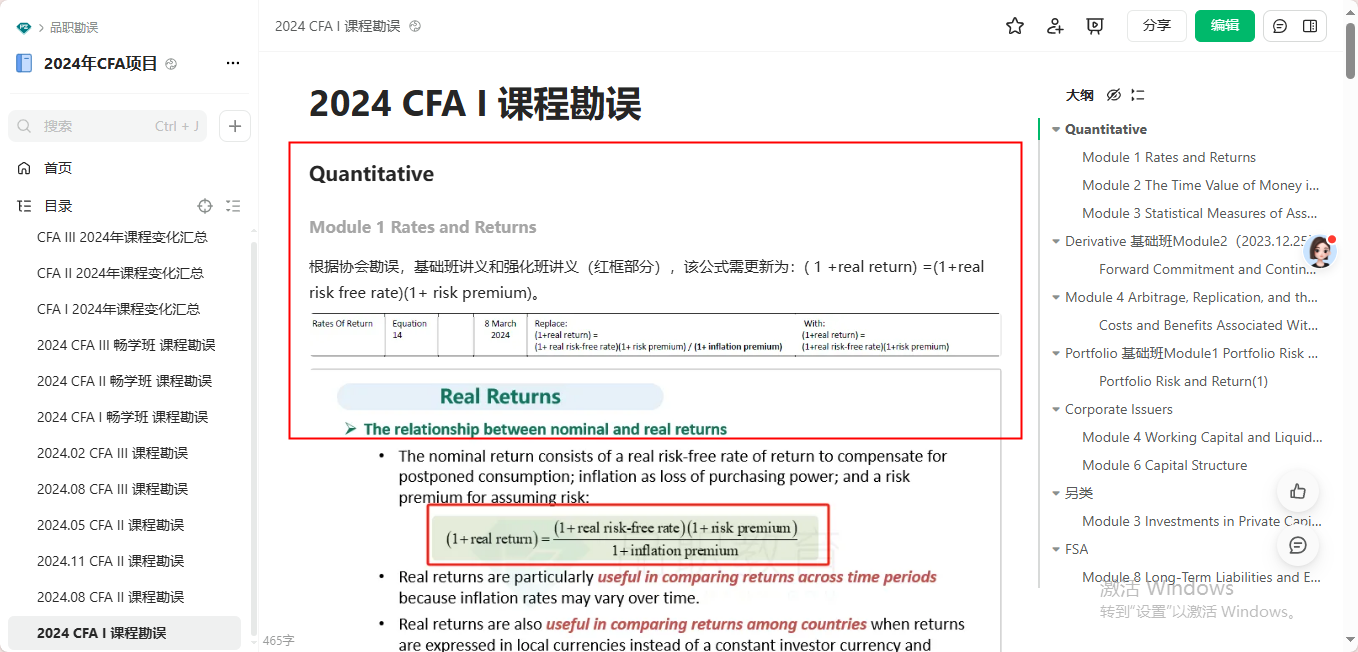

这里的公式,协会近期勘误了,由于我们课程上线的较早,所以都在语雀里面提醒学员了,

最新的公式是这个

然后关于risk premium是相加还是相乘的关系,可以理解为相加是近似,相乘是较为准确。

当使用相加来处理风险溢价时,可以将其视为一种近似的方法。这通常适用于一些较为简单和初步的分析,或者在对精度要求不是非常高的情况下。相加的方式相对直观和易于理解,能够快速给出一个大致的估计。

然而,相乘的方式则更为准确。在更复杂和精确的金融模型和计算中,相乘能够更准确地反映风险溢价对资产回报或价值的影响。这是因为相乘考虑了风险溢价与基础资产价值或回报之间的比例关系,更符合金融理论和实际市场的运作机制。

例如,假设一个资产的预期回报率为 10%,风险溢价为 5%。如果采用相加的方式,总回报率近似估计为 15%;而相乘的方式则是计算(1 + 10%)×(1 + 5%) - 1,得到更精确的总回报率15.5%。

----------------------------------------------

努力的时光都是限量版,加油!