10:37 (1.5X)

如题,这几个概念能不能麻烦老师帮忙区分一下?另外current method下面translation G/L确实放在B/S的OCI里头啊?那书上disclosure那节讲的要披露是什么意思?难道是说海外子公司不管是有transaction还是translation全部叫做exchange difference完了再给放到I/S的other income里头披露下总金额,具体细项放到notes里阐述?

Veronica0073 · 2024年08月11日

10:37 (1.5X)

如题,这几个概念能不能麻烦老师帮忙区分一下?另外current method下面translation G/L确实放在B/S的OCI里头啊?那书上disclosure那节讲的要披露是什么意思?难道是说海外子公司不管是有transaction还是translation全部叫做exchange difference完了再给放到I/S的other income里头披露下总金额,具体细项放到notes里阐述?

王园圆_品职助教 · 2024年08月11日

同学你好

1. 外币交易的风险 foreign transaction

以外币计价的交易(如收入、应收账款、应付账款等)都是以交易日当天的即期汇率计价的。有时候交易日和付款日不是同一天,这时就存在外汇风险。

例如,中国企业向美国企业出口商品一批,货款以美元结算。由于在交易日时风险和收益已经发生了转移,因此可以在利润表中确认一笔收入,但实际上尚未收到现金,故在资产负债表中确认一笔应收账款。因为该交易是以美元结算的,那么在交易日记账时需以当天的即期汇率将以美元计价的应收账款和收入转换成以人民币记账的金额。然而,外汇市场的汇率是波动的,报表日和结算日的汇率水平与交易日的汇率水平可能不一致,从而存在外汇转换的损益。

以外币计价的交易金额按交易日当天的即期汇率转换成本国货币记在财务报表中。当报表日与结算日的汇率水平发生变动时,会对资产/负债记账金额产生影响,同时形成汇兑损益,该汇兑损益计入当期利润表中。这个汇兑损益就是transaction G/L。

2.外币财务报表的转换foreign translation

外币财务报表的转换是指将用外币表示的子公司的财务报表转换成用报告货币表示的财务报表。我们通常采用两种方法进行会计报表的转换:现汇法(current rate method)和时态法(temporal method)。

由于用现汇法和时态法对资产负债表和利润表进行转换时肯定使得转换后的资产负债表不平衡。为了使资产负债表平衡,我们设立了“转换的收益/损失项”(translation G/L)进行调整。由于时态法更多地反映了实际的经济状况,因此转换的收益/损失项(translation G/L)应计入利润表中。现汇法的目的更多的是合并报表,并不反映真实的经济状况,因此现汇法下的转换的收益/损失项(translation G/L)直接计入所有者权益中的累积转换调整项(CTA)。

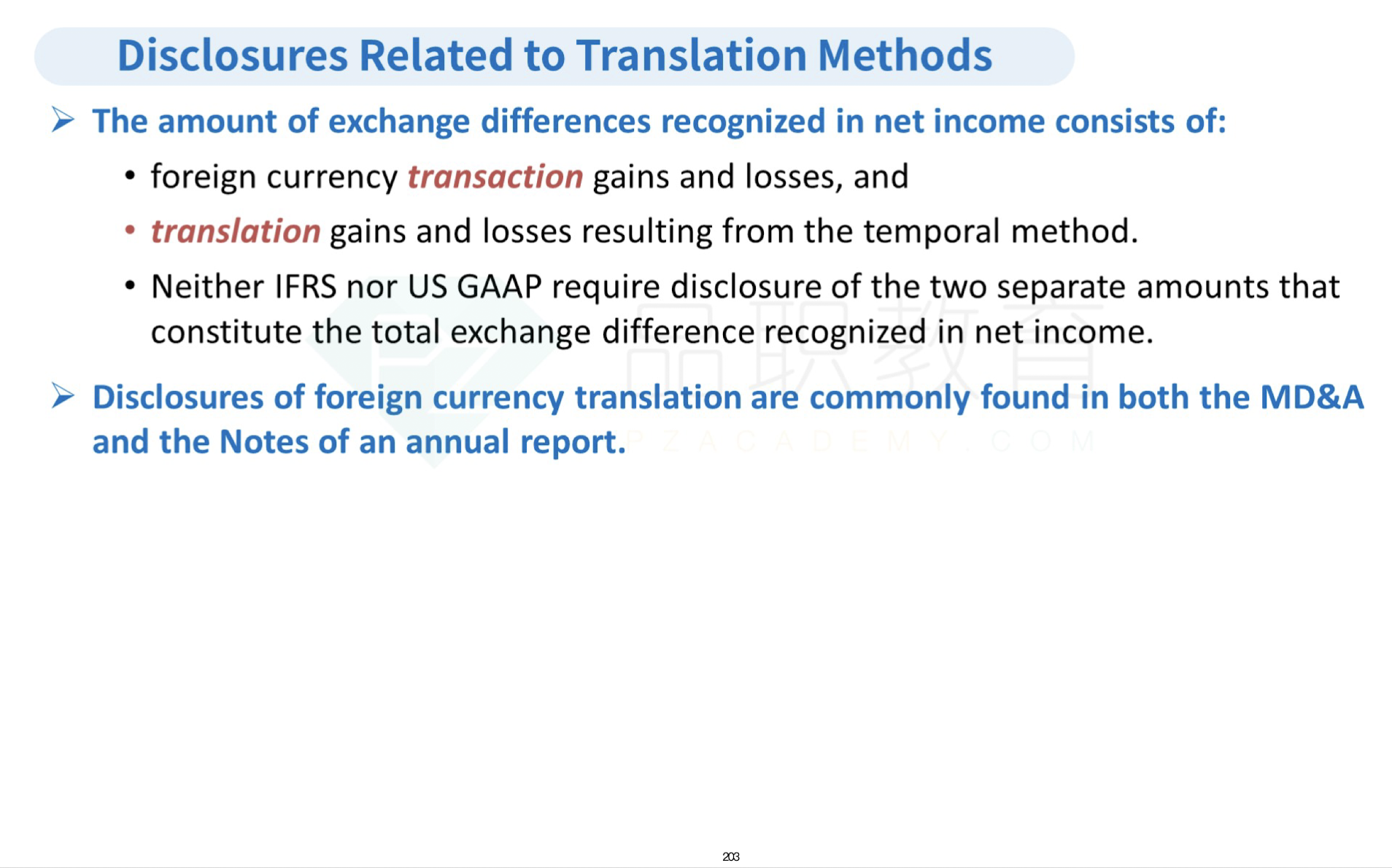

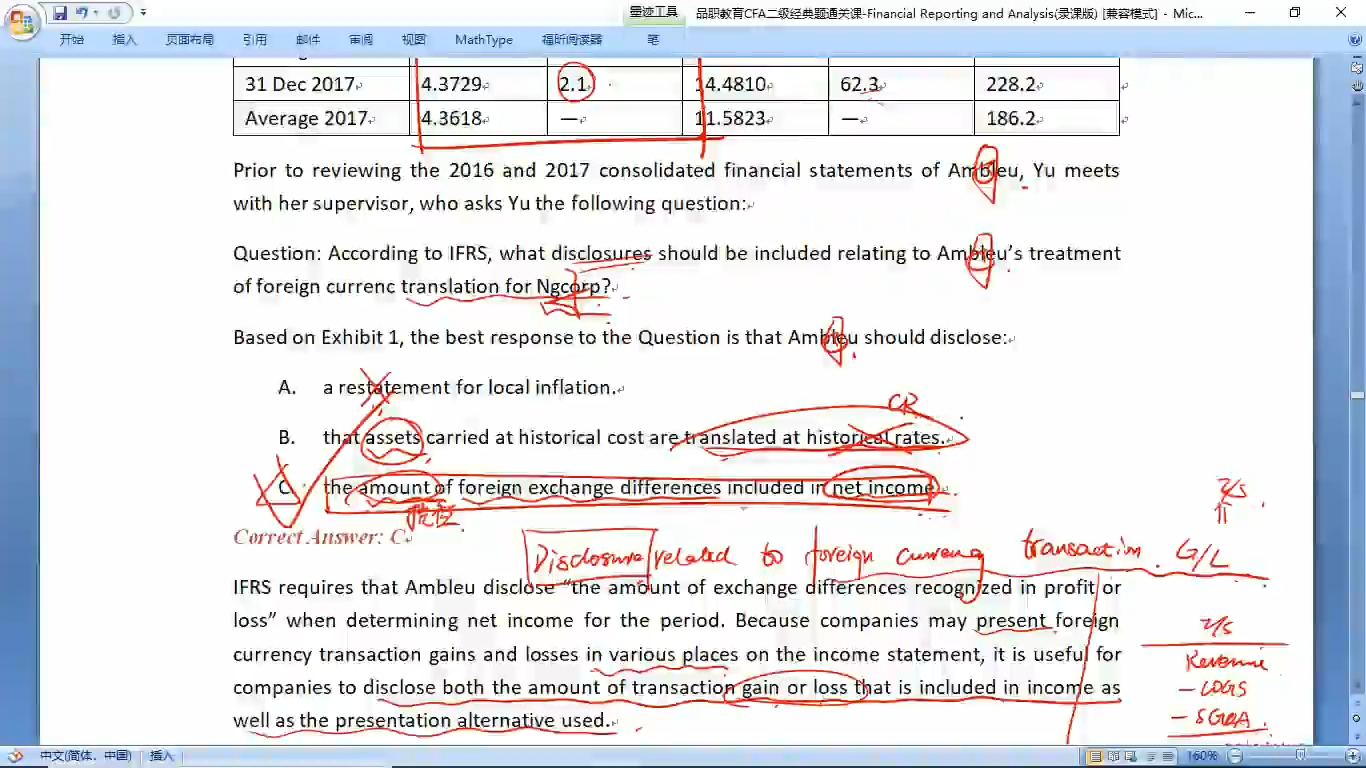

3.foreign exchange difference

你截图这里的the amount of foreign exchange differences included in net income是一个总的概念,包括两个子项。一个是无论是IFRS还是GAAP下的foreign transaction(外币交易);还有一个是时态法下产生的foreign translation(外币转换)。讲义里面说了,IFRS和GAAP下都没有要求披露的时候区别这两个各自的金额,只是把这个整个的金额进行披露(至于具体细项是不是会在Notes中披露,这是不一定的,理论上只有金额特别重大公司才会有义务在notes 中分别披露,否则notes中也可以不披露的)。