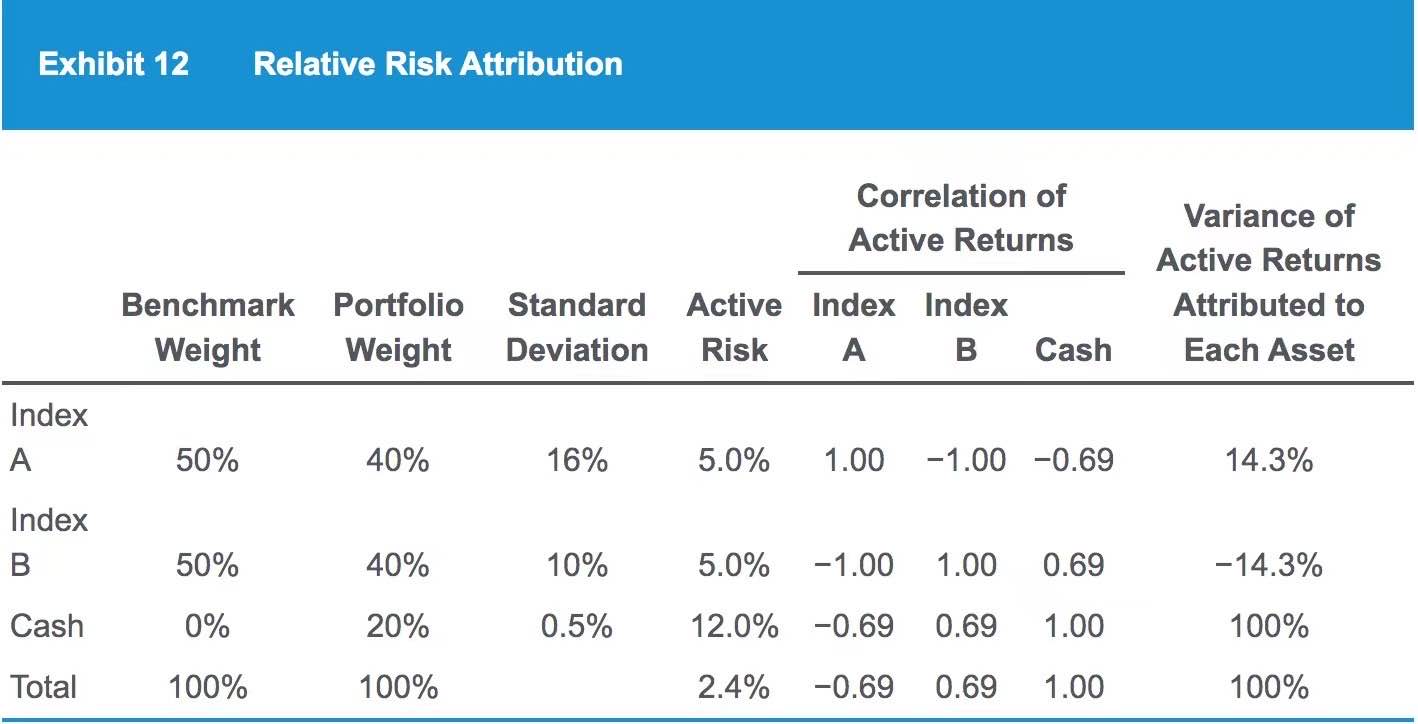

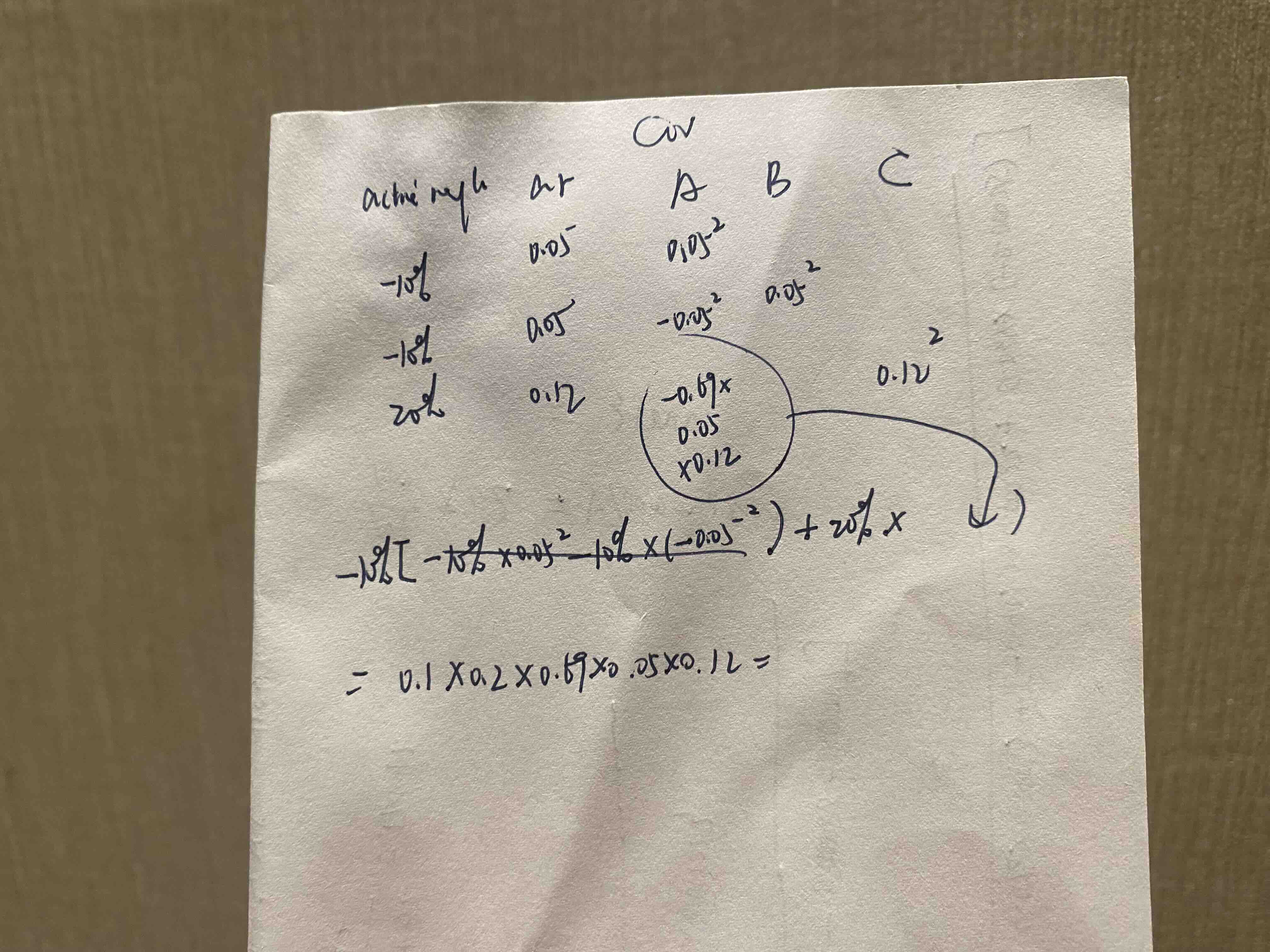

老师请问这里index A relative risk attribution如何得到14.3%?

用Active Risk 平替Covariance里的Sigma,Relative Weight平替Weight。我算出来是0.000083 哪里错了?

笛子_品职助教 · 2024年08月12日

嗨,努力学习的PZer你好:

Hello,亲爱的同学~

同学的计算结果是正确的,只是没有除以portfolio variance。

A对portfolio variance的绝对贡献是0.0000828。与同学的计算结果一致。

过程如下:

第二步:把0.0000828 / portfolio variance = 0.0000828 / (0.024*0.024) = 14.3%。

这里原版书不够严谨,阐述有问题。

如果考试的时候,应该写proportion,明确是占比。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!