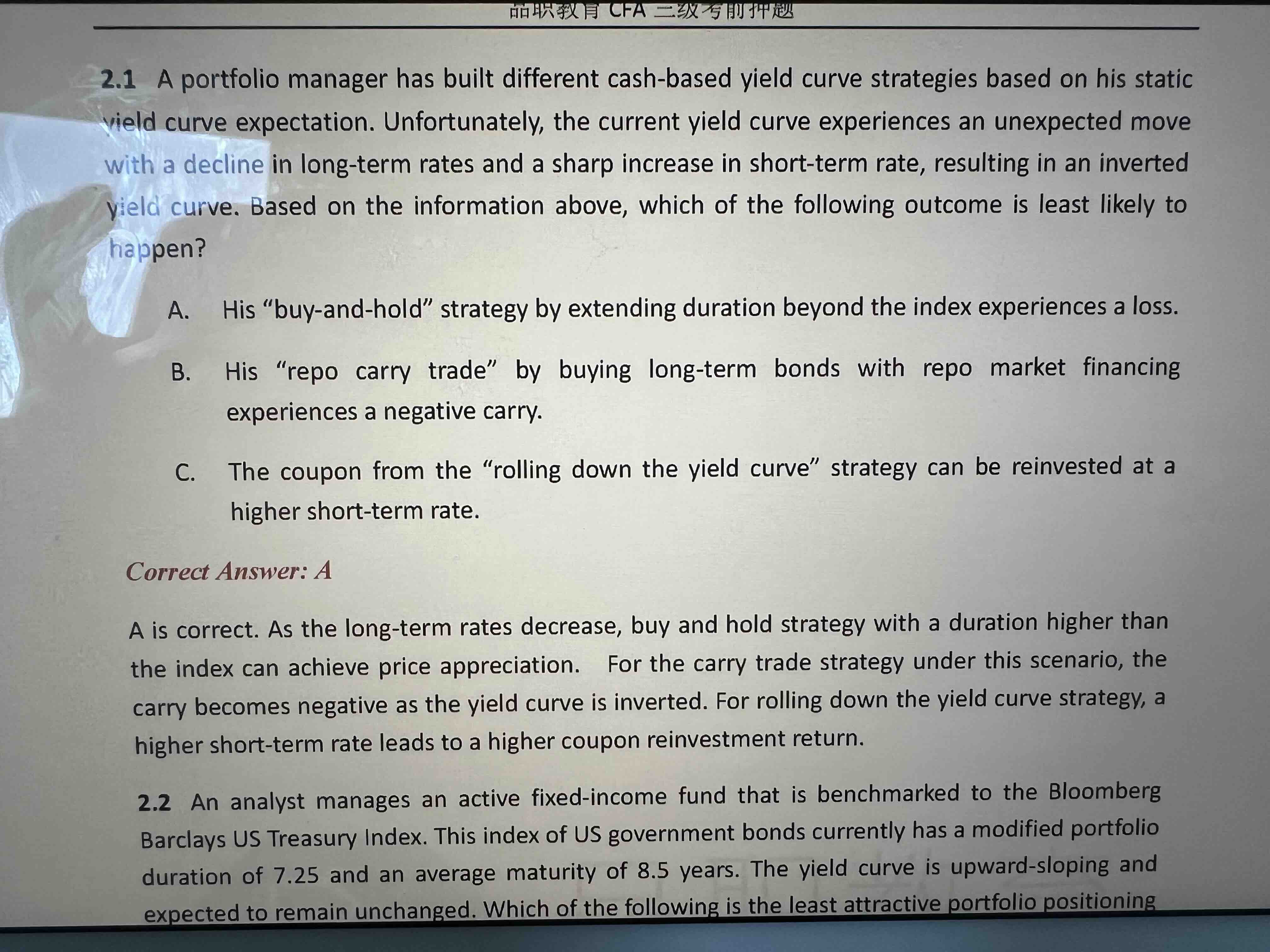

这题A选项老师讲直接买最长期的债券,当LT利率下降,价格升高,不会有损失;但是B做的是repo carry trade,借ST利率投LT利率,为什么不能理解为,借短期利率,买了一个长期债券来获得长期利率呢?当长期利率下降债券价格升高,一样有收益啊。

发亮_品职助教 · 2024年08月12日

选项B注意讨论的是carry trade里的carry收益。这个carry收益只含息差收益,对债券来讲,就是coupon的息差收益。不含债券的价差收益。

在使用债券做carry trade的话,除了有coupon的息差收益之外,还可能存在债券的价差收益,所以在讨论债券carry trade的carry收益时,注意一定只是讨论息差,不含价差。

如下是二级另类里面关于carry trade的描述:

他是买了高yield债券,卖了低yield债券,做了债券的carry trade。收益是分成2块,一块是postive carry,即,正的息差收益;第二块是long/short债券的价格回归正常水平时,产生的价差收益。

所以对于债券的carry trade,如果要讨论总收益率的话,为:

息差carry收益 + 债券价差收益

回到押题,短期利率上升,长期利率下降,在repo carry trade里,短期利率是成本,短期利率上升意思是成本上升,有可能会造成负息差(negative carry),所以选项B没什么问题。

如果选项B还额外讨论债券价差的话,可能不太好判断了,需要结合具体数据才能分析出盈亏方向。

仅在carry trade这里,基本上大多数题目,债券的carry trade只考虑息差。如果不涉及债券,用低利率和高利率做carry trade,那这种就只有carry息差收益了哈。