开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

唐哲 · 2024年08月10日

一般看基金经理的收益是来自实力还是来自运气,我记得应该是用unexplained residule 来判断,越大的,说明他的return很多来自运气。

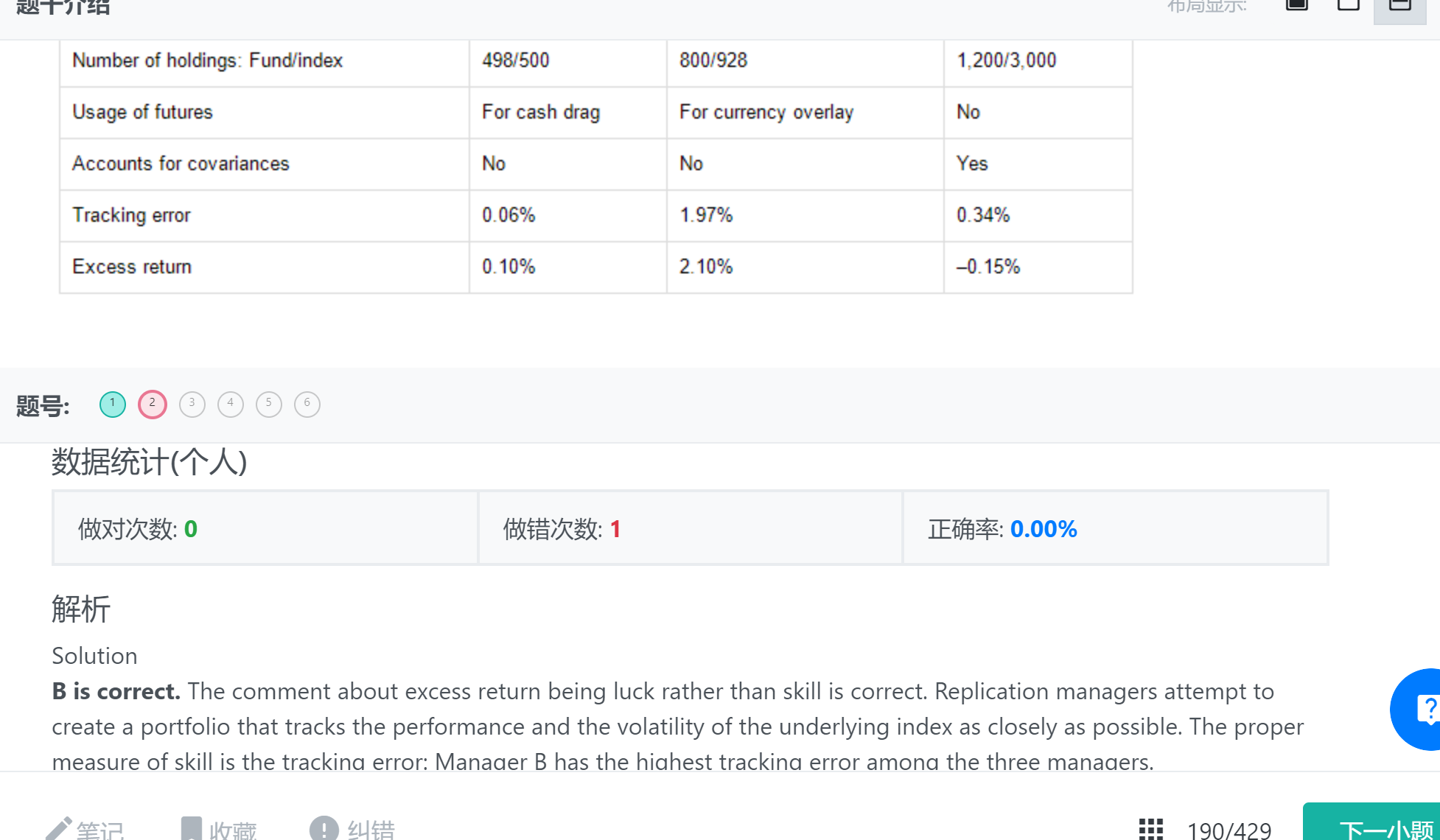

这里为什么用tracking error来判断?

tracking error大的,只能说portofolio 和benchmark不像?

笛子_品职助教 · 2024年08月10日

嗨,努力学习的PZer你好:

Hello,亲爱的同学~

同学注意这道题是被动投资。

对于被动投资,不需要基金经理的投资技巧,alpha是零。只需要复制index。

所以,此时的tracking

error,只会来自于运气。

----------------------------------------------努力的时光都是限量版,加油!