00:13 (2X)

关于BF模型allocation不是很理解。为什么要用Re of energy 和total Benchmark return比较,而不是直接和Benchmark return of energy (18%-10%)呢?为什么这样具有可比性呢?

吴昊_品职助教 · 2024年08月09日

嗨,爱思考的PZer你好:

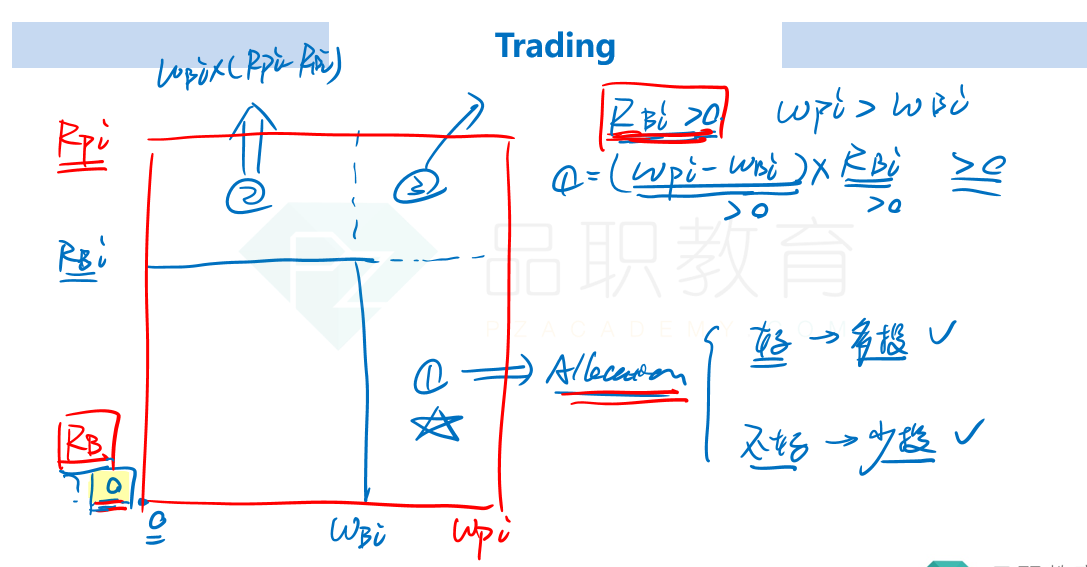

1、在BF模型中,allocation effect(配置效应) 是用来衡量投资组合中资产配置决策对超额收益(active return)的影响。它反映了投资组合相对于基准(benchmark),在行业、部门或资产类别上的分配差异所带来的表现。

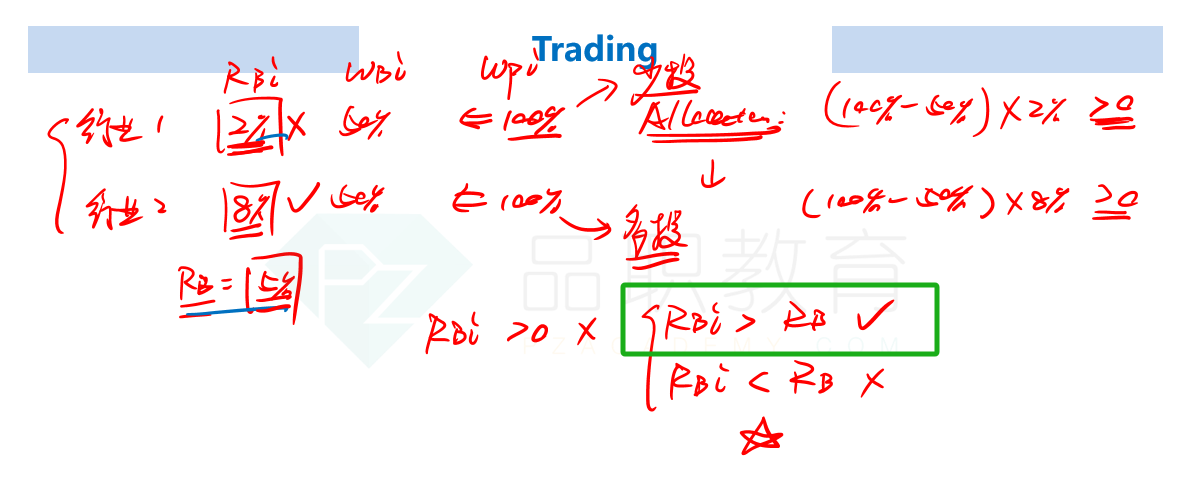

2、拿李老师上课的例子举例:allocation effect的纵向是Rbi和Rb之间的比较。当Rbi>Rb时,需要多投。

也就是行业2表现更好,需要多投;行业1虽然return也是大于0,但是小于Rb,需要少投。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!