这个知识点强化班是不是没讲呀?具体在哪里讲的呀?另外这个问题和上一个passive factor-based方法的缺点,问的是一个问题吗?这道题的几点答案写成上面的那道题的答案或者上面的答案写到下面来可以吗?

另外想问下,对于passive策略里,除了factor-based approach和传统的match index方法,就没有其他方法了对吧?所以对于equity这门课的passive策略这一章节,只掌握factor-based方法相关的内容就可以对吗?

笛子_品职助教 · 2024年08月09日

嗨,爱思考的PZer你好:

这个知识点强化班是不是没讲呀?具体在哪里讲的呀?另外这个问题和上一个passive factor-based方法的缺点,问的是一个问题吗?这道题的几点答案写成上面的那道题的答案或者上面的答案写到下面来可以吗?

Hello,亲爱的同学~

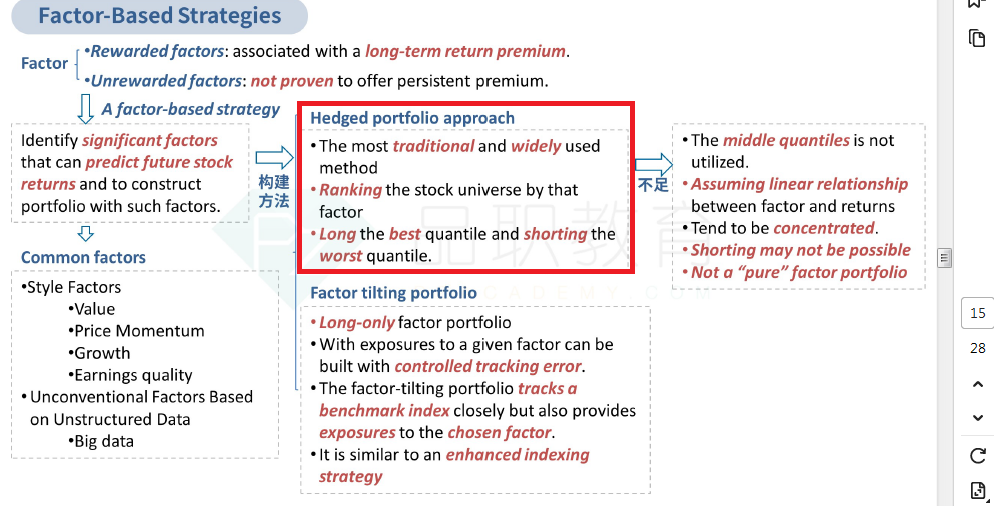

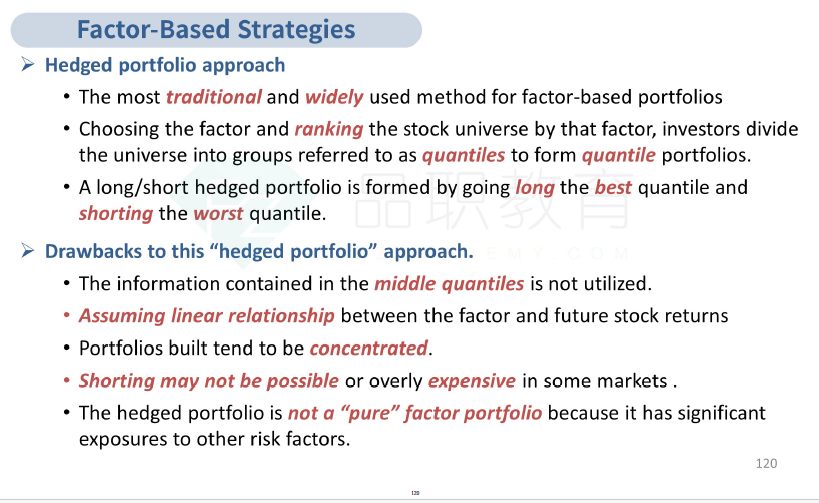

hedged portfolio approach”这个知识点在factor - based strategies这里。

强化讲义在第15页。

基础讲义第120页。

由于它属于passive factor章节,同学如果要写passive factor的缺点,严格来说,也是正确的。

只是老师建议:既然讲义上有明确的这部分知识点,如果同学的回答能与讲义写的内容一致,肯定会更好一些。

另外想问下,对于passive策略里,除了factor-based approach和传统的match index方法,就没有其他方法了对吧?所以对于equity这门课的passive策略这一章节,只掌握factor-based方法相关的内容就可以对吗?

是的,同学理解正确。

----------------------------------------------

努力的时光都是限量版,加油!