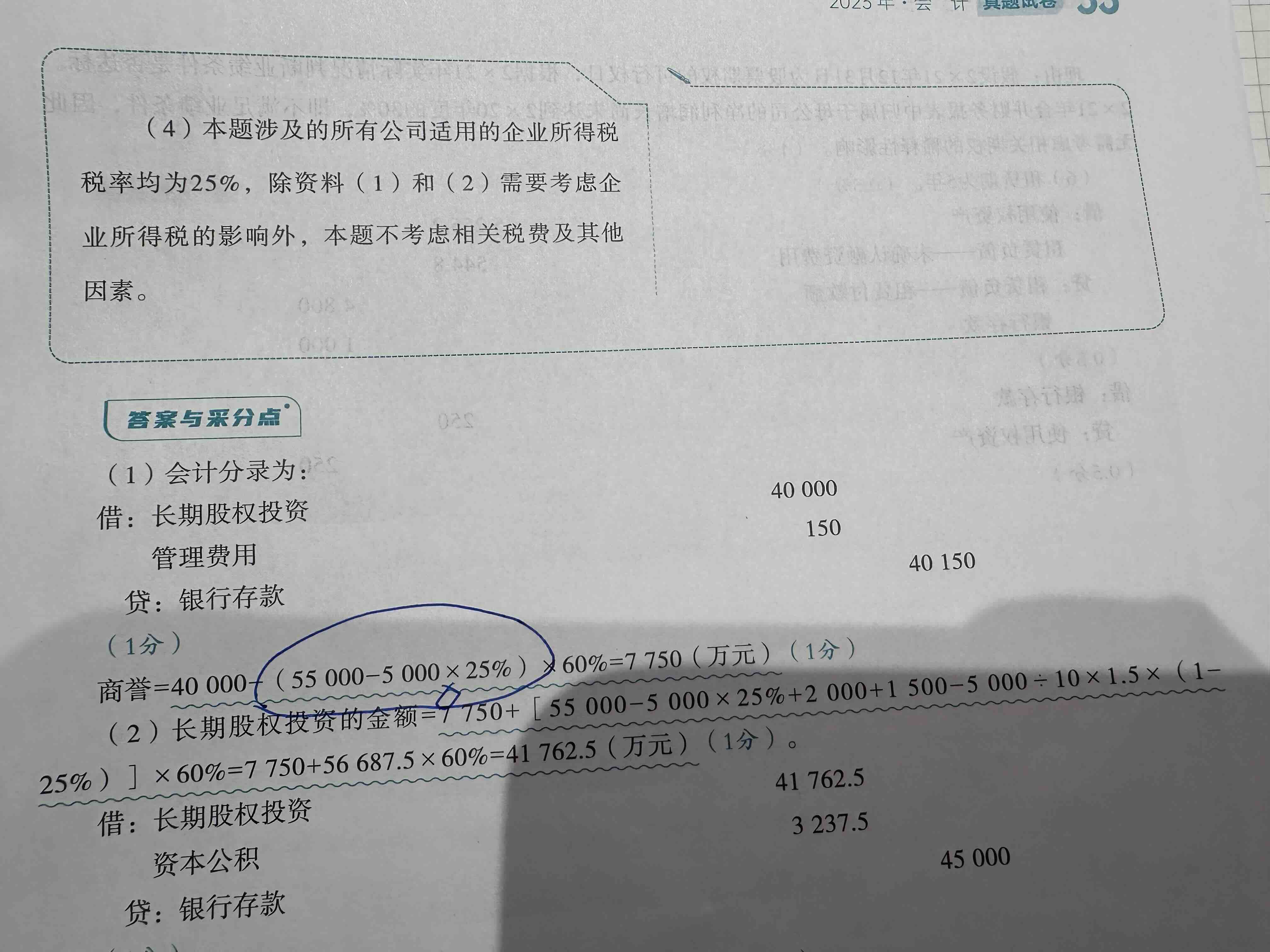

嗨,努力学习的PZer你好:

因为这道题是需要考虑所得税的影响的。

在合并报表层面:

特许经营权的账面价值(投资时公允价值) =55000,计税基础(原账面价值)=50000,差额5000万元应当在合并财务报表中确认递延所得税负债=5000x25%=1250万元。

合并商誉=合并成本-购买日被购买方考虑所得税后的可辨认净资产公允价值的份额=40000- (55000-1250)x60%=7750(万元)。

----------------------------------------------加油吧,让我们一起遇见更好的自己!