开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

XP · 2024年08月08日

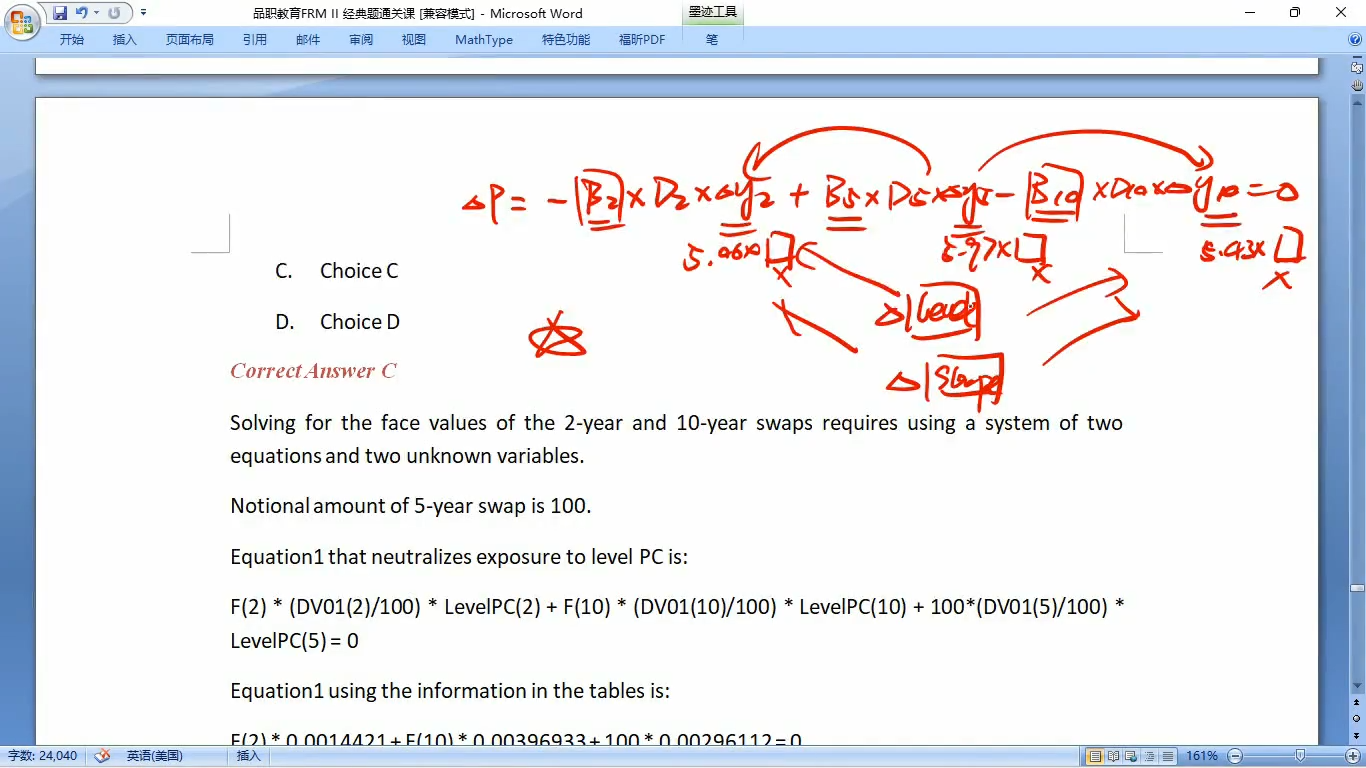

为什么不可以 ΔP= -β(2)*DVO1(2) + β(5)*DVO1(5) - β(10)*DVO1(10)

14:38 (2X)

品职答疑小助手雍 · 2024年08月09日

不知道你的具体计算过程哈。

不过可能是因为这题给的是因子形式的条件,自带正负号,你把原来列的ΔP= -β(2)*DVO1(2) + β(5)*DVO1(5) - β(10)*DVO1(10),全部改成正的或者加号再算一下?

品职答疑小助手雍 · 2024年08月08日

同学你好,用DV01和用duration没区别,DV01本来就是通过duration算出来的。

只不过用题给的条件是level ,slope这些因子对各期限对利率的影响,转换成对DV01的影响,道理没有变化。

XP · 2024年08月09日

好的,我也是觉得用DV01也是可以的,但是我算了一下,发现跟答案不一样,所以就觉得有点奇怪。