开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

我爱荷包蛋 · 2024年08月08日

06:10 (1.5X)

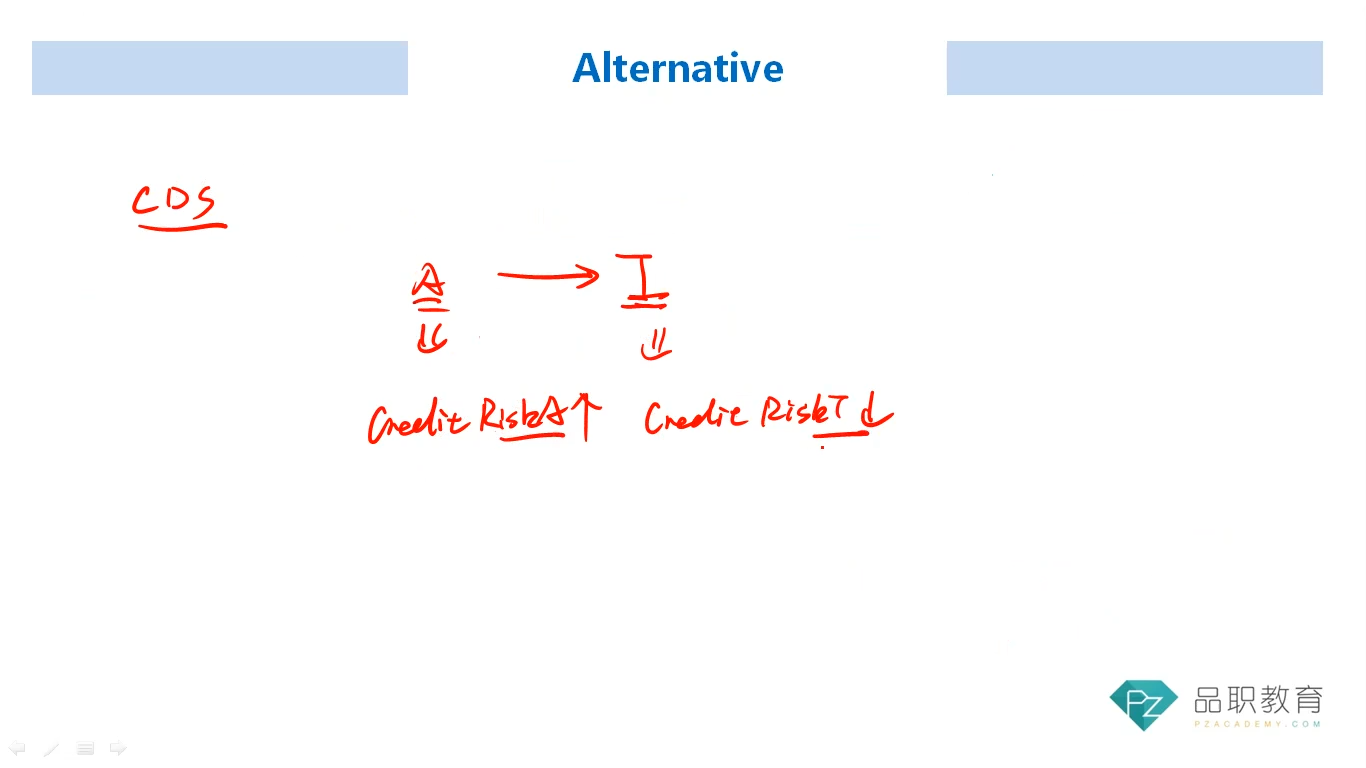

老李在视频里说:收购方A的Credit risk上升,所以CDS变贵;标的方的Credit risk下降,CDS变便宜。

在固收的章节,CDS Price=1+(Fixed Coupon-CDS spread)×CDS Duration,CDS spread上升,CDS Price不应该是下降吗?请老师帮忙梳理下思路,谢谢!

伯恩_品职助教 · 2024年08月08日

嗨,从没放弃的小努力你好:

嗯,另类和其它章节的作者的思路不一样,我也不知道是另类的作者这里有错误还是另类的作者的家乡的交易规则就是反的。就跟着教材这样记吧

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!