- 老师您好,2024 mock B第二套中 set6的第4题,为什么duration增加,利率下降呢

吴昊_品职助教 · 2024年08月08日

嗨,从没放弃的小努力你好:

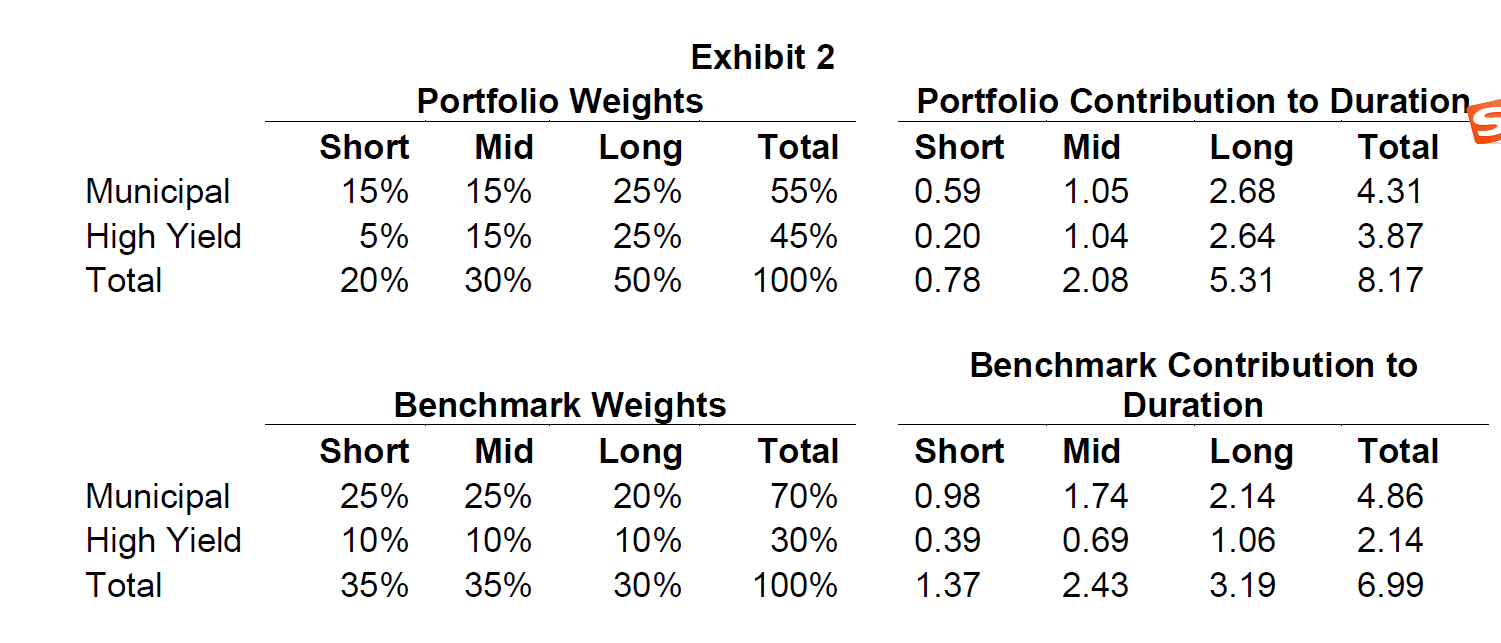

现在Portfolio的duration是8.17,而benchmark的duration是6.99,Portfolio的duration大于benchmark,在利率下降相同幅度的情况下,Portfolio的价格上涨将大于benchmark的价格上涨。因此在利率下降相同幅度的情况下,Portfolio会benefit,所以A是错的。

在利率上升相同幅度的情况下,duration大的,价格也会下降更多,Portfolio将不会从中获益。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!