06:44 (2X) 几个问题

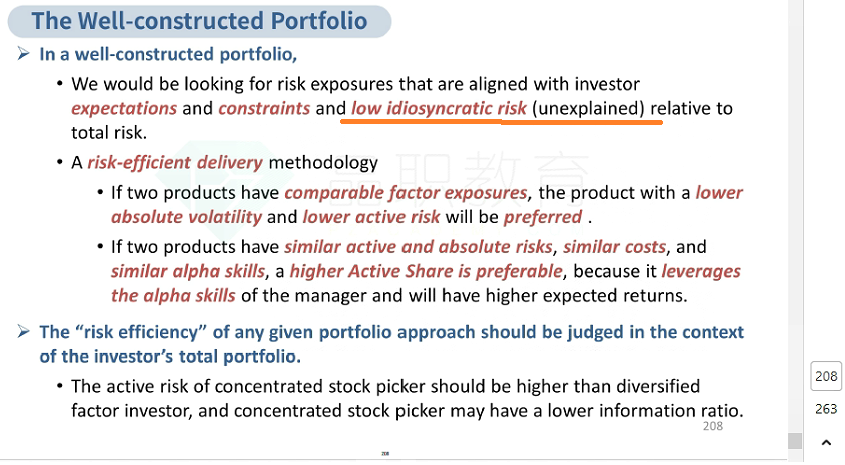

1.视频中讲volatility相同,active share越大越好,意思是我承担了一样的风险但是能获得更高的主动投资回报吗?

2.为什么用更小的股票数量实现更大的active risk好呢?active risk代表的不是风险吗?我记得你们在其他回答中有说过active share越大越好,active risk越小越好,怎么这里变成active risk越大越好了?到底是active risk可以代表主动投资收益,还是active share可以衡量portfolio能获得主动投资收益?

3.视频说第一个unexplained risk更小,代表了他承担的非系统性风险更小,更efficient。我想问unexplained和非系统性风险有什么关系呢?为什么unexplained这一块就是非系统性风险?其他factor(比如market,size这些)算是系统性风险吗?

4.我做另一道题equity押题班的题时(下图),你们讲的是managerY的R^2小,代表Y的unexplained的部分比较大,所以manager Y的主动管理能力强。在上图的题目,你们讲unexplained这个部分衡量了非系统性风险了。我想问这块怎么理解?是不是基金经理主动管理的能力,就是承担非系统性风险呢?我作为基金经理,去挑选不同的factor,不也是我的主动管理能力吗?