07:16 (2X) 我还是有点不明白这道题,为什么beta不能算是基金经理的能力呢?比如manager X的momentum很大,他承担了这个风险因子,说明他在这个factor上做文章了呀,那为什么这个地方不能衡量他的能力呢?这里的alpha到底代表什么呢?除了承担风险因子之外的能力?还是其他什么玩意?

笛子_品职助教 · 2024年08月08日

嗨,爱思考的PZer你好:

Hello,亲爱的同学~

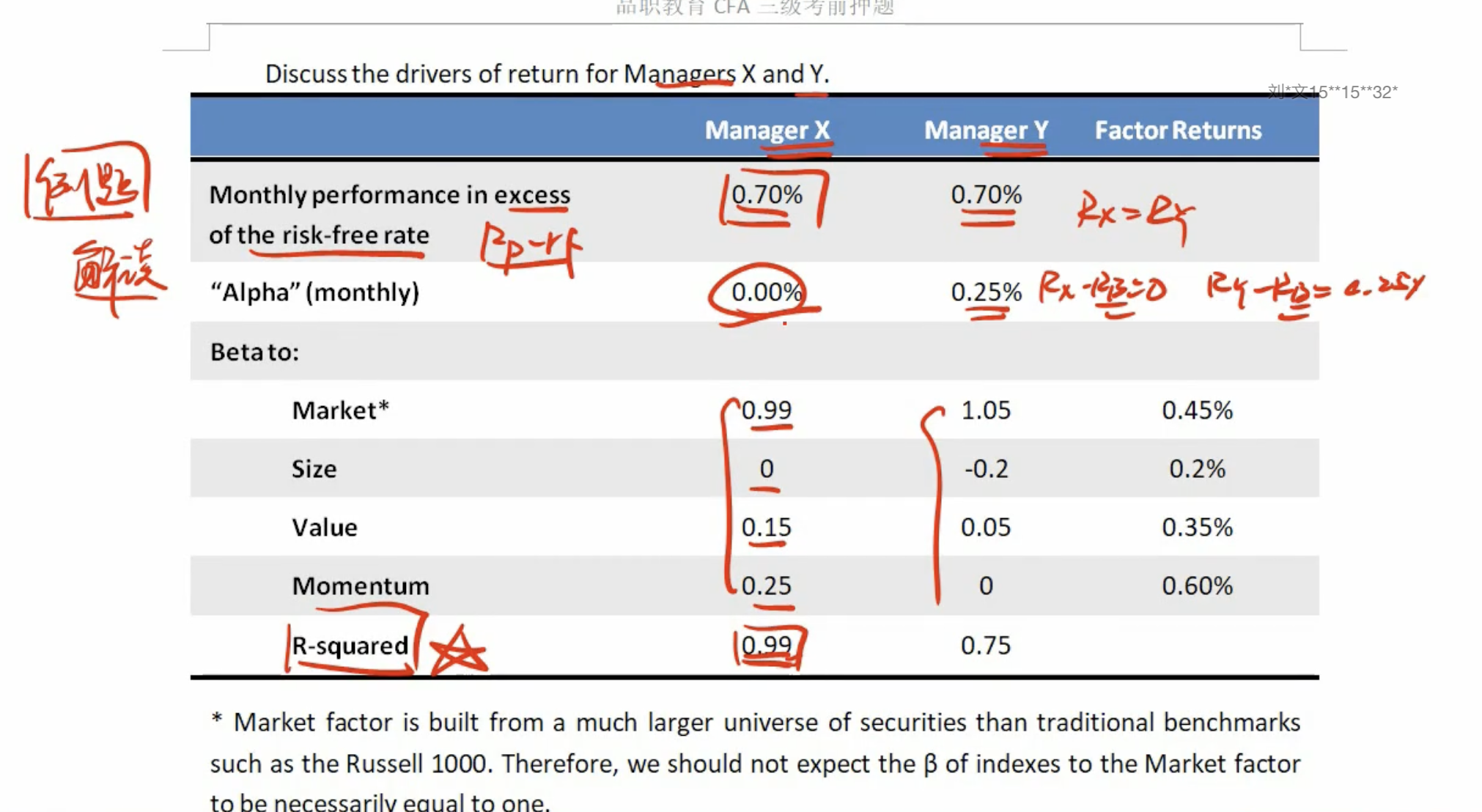

momentum因子,从长期来看,只要简单配置进去,长期配置就可以获得收益。

由于这个因子的收益已经广为人知,投资者可以要求基金经理加大这个momentum因子的长期配置权重。

所以,这部分的收益,可以看做是投资者的投资要求,基金经理并没有发挥投资管理的能力。

基金经理发挥投资管理能力的是Alpha,体现在对各个因子的择时能力。

比如momentum 因子长期配置是有收益,但是具体到这一个星期,momentum因子是否有收益呢,这个不一定。

如果基金经理预测momentum 因子,在这一个星期没有收益,则可以减少momentum因子,在一周后再恢复到长期配置的水平。

这是Alpha,体现了基金经理的investment skill。

----------------------------------------------加油吧,让我们一起遇见更好的自己!