NO.PZ2020081601000010

问题如下:

下列各项关于同一控制下企业合并会计处理的说法中,正确的是( )。

选项:

A.在合并日编制合并财务报表时,将长期股权投资与子公司全部所有者权益相抵销 B.合并日后编制合并财务报表时,将长期股权投资成本核算的结果调整为权益法核算的结果时,应按照母公司享有子公司净利润份额的金额调整减少长期股权投资 C.合并日后编制合并财务报表时,被合并方在企业合并前实现的留存收益中归属于合并方的部分,应自资本公积转入留存收益 D.合并财务报表少数股东权益列报的金额不能为负数解释:

本题考查编制同一控制下企业合并的会计处理,答案是C。

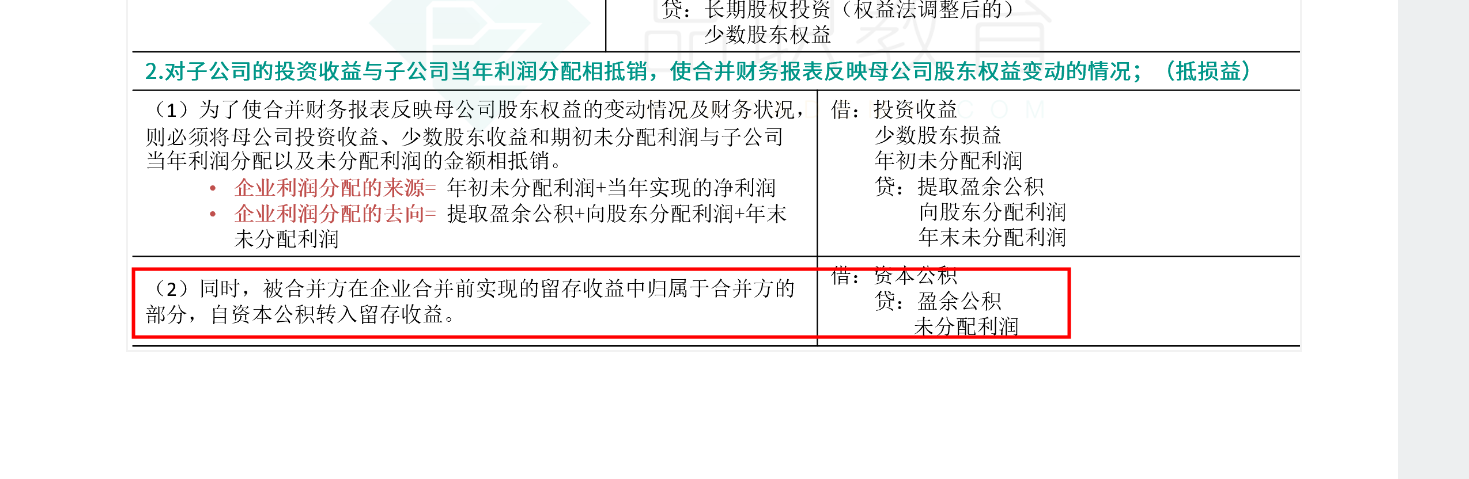

选项A错误,同一控制下取得子公司,在合并日编制合并财务报表时,只需将对子公司长期股权投资与子公司所有者权益中母公司所拥有的份额相抵销;选项B错误,合并日后编制合并财务报表时,应将长期股权投资成本核算的结果调整为权益法核算的结果时,应当自取得对子公司长期股权投资的年度起,逐年按照子公司当年实现的净利润中属于母公司享有的份额,调整增加对子公司长期股权投资的金额,而不是减少,对于子公司发放的现金股利应调整重建长投的账面价值;选项D错误,在合并财务报表中,子公司少数股东分担的当期亏损超过了少数股东在该子公司期初所有者权益中所享有的份额的,其余额仍应当冲减少数股东权益,即少数股东权益可以出现负数。

如题