开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

学习王 · 2024年08月07日

03:09 (2X)

吴昊_品职助教 · 2024年08月07日

嗨,爱思考的PZer你好:

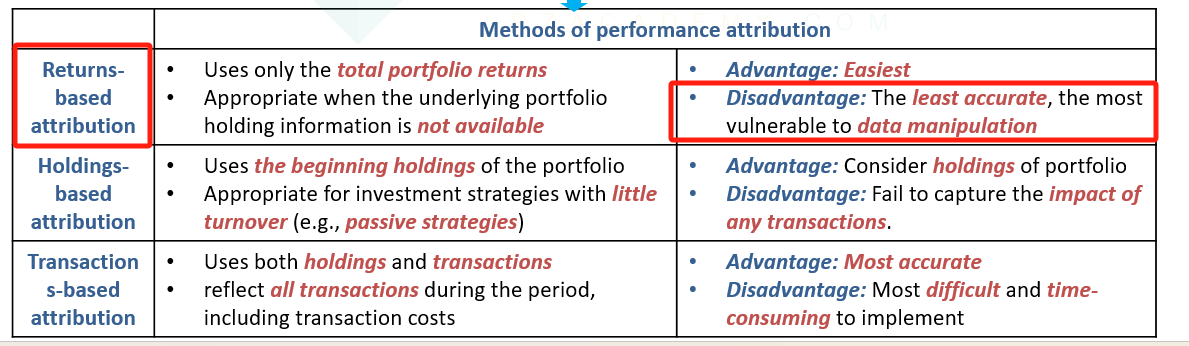

在三级Trading这门学科中,return-based attribution的缺点是:①最不准确;②容易遭受到数据操控。

----------------------------------------------努力的时光都是限量版,加油!