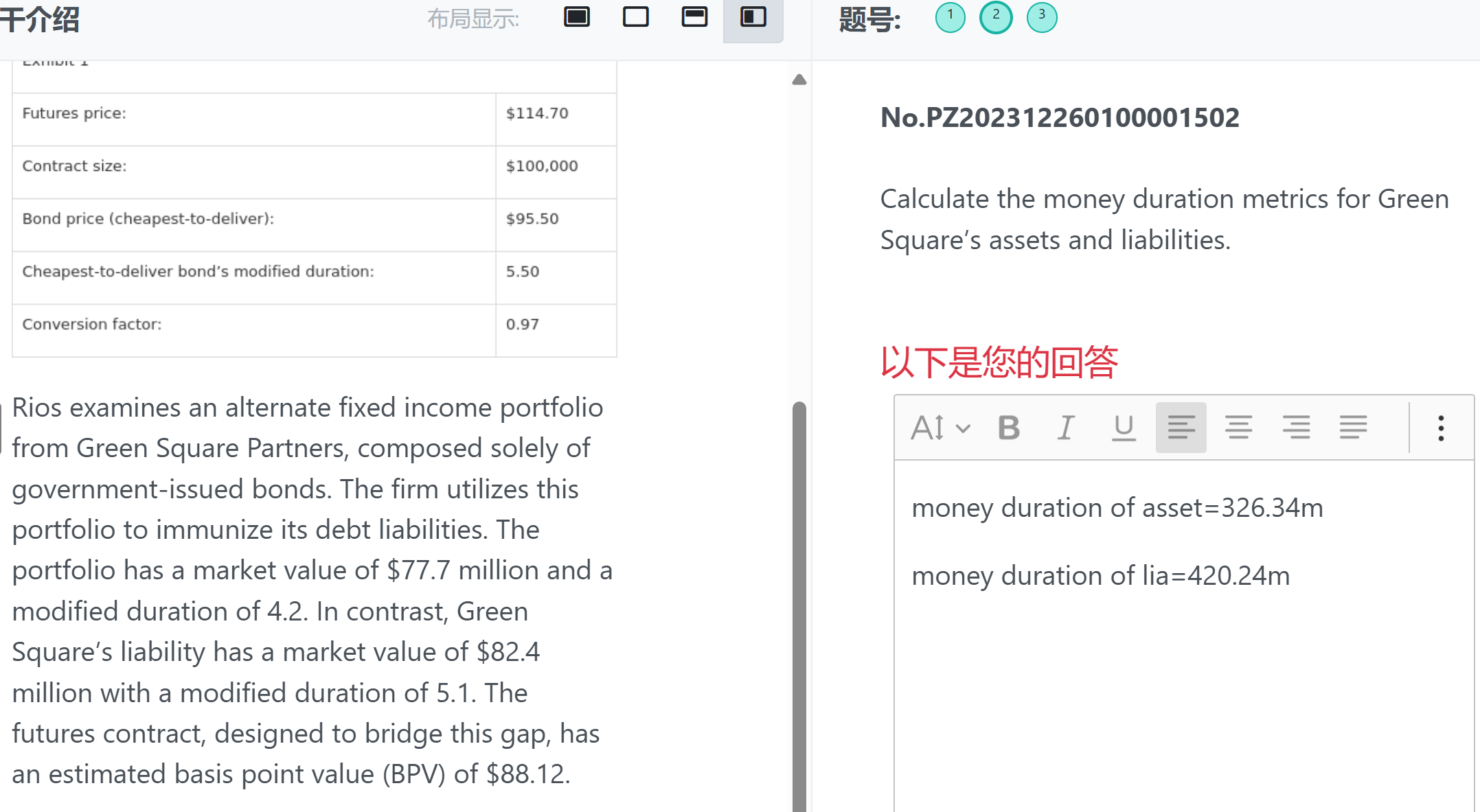

老师, 这题Money duration不是等于MV 乘以Mod. Duration吗? 答案里为什么又乘了一个1bp啊

发亮_品职助教 · 2024年08月07日

这是一道Mock题哈,题目出的不规范。

Money duration = market value × modified duration (or effective duration),这个应该是本题的正确答案

这里代表利率变动1单位时,债券价格的变动金额。

但在利率市场,利率的变动单位就是bp,1bp等于万分之一(0.0001),所以给money duration再额外乘以0.0001就算了BPV(PVBP),相当于是对money duration进行了标准化。

BPV(PVBP) = Market value × modified duration × 0.0001

这是为了计算方便哈,因为利率的变动是多少多少bp,这是利率市场的使用习惯,用这个变动的Bp直接乘以BPV就可以算债券价格的变动金额。

相当于BPV是把money duration进行的单位标准化。

但这道题让计算的是money duration,那就不应该再额外乘0.0001了。考试具体就看题目要求,按照题目指令回复。