NO.PZ2020060105000009

问题如下:

下列事项中,可能会引起其他综合收益发生变化的是( )。

选项:

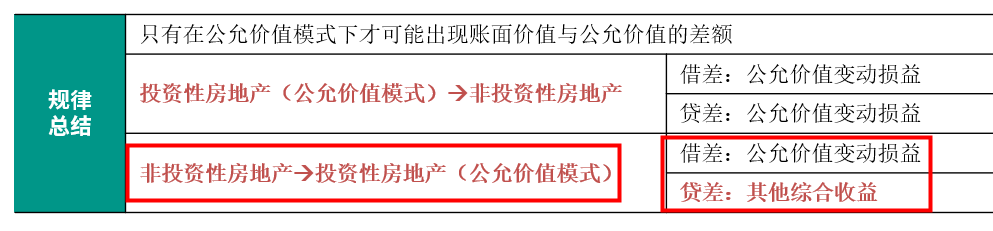

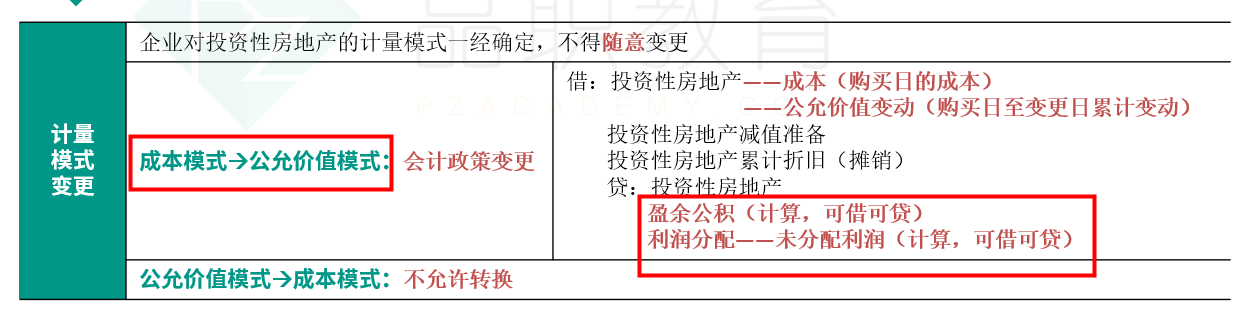

A.投资性房地产后续计量模式由成本模式转换为公允价值模式时公允价值大于账面价值的部分

B.以公允价值计量且其变动计入其他综合收益的外币其他债券投资期末产生的汇兑差额

C.现金流量套期工具产生的利得或损失中属于无效套期工具的部分

D.以公允价值计量且其变动计入其他综合收益的金融工具重分类为以公允价值计量且其变动计入当期损益的金融资产

解释:

本题考查引起其他综合收益发生变化的项目,答案是D。

选项A错误,投资性房地产后续计量模式由成本模式转换为公允价值模式时,公允价值与账面价值的差额应计入盈余公积和利润分配—未分配利润,不会影响其他综合收益。

选项B错误,以公允价值计量且其变动计入其他综合收益的外币其他债券投资属于货币性项目,期末产生的汇兑差额应计入财务费用,而不是其他综合收益;

选项C错误,现金流量套期工具产生的利得或损失中属于无效套期工具的部分应直接计入当期损益,不影响其他综合收益。

选项D正确,以公允价值计量且其变动计入其他综合收益的金融工具重分类为以公允价值计量且其变动计入当期损益的金融资产时,应继续以公允价值进行计量,之前计入其他综合收益的金额应转入当期损益,因此其他综合收益会发生变化。

选项A应该计入其他综合收益吧?