NO.PZ2022110201000007

问题如下:

2×19年11月20日,甲公司以5100万元购入一台大型机械设备,经安装调试后,于2×19年12月31日投入使用。该设备的设计年限为25年,甲公司预计使用20年,预计净残值100万元,按双倍余额递减法计提折旧。企业所得税法允许该设备按20年、预计净残值100万元、以年限平均法计提的折旧可在计算应纳税所得额时扣除。甲公司2×20年实现利润总额3000万元,适用的企业所得税税率为25%,甲公司预计未来期间能够产生足够的应纳税所得额用以抵减可抵扣暂时性差异。甲公司用该设备生产的产品全部对外出售。除本题所给资料外,无其他纳税调整事项,不考虑除企业所得税以外的其他相关税费及其他因素,下列各项关于甲公司2×20年度对上述设备相关会计处理的表述中,正确的有()。选项:

A.2×20年末该设备的账面价值为4850万元 B.确认当期所得税815万元 C.设备的账面价值小于其计税基础的差异260万元应确认递延所得税资产65万元 D.计提折旧510万元解释:

选项A中该设备2×19年12月31日投入使用,2×20年1月开始提折旧,因此2×20年末该设备的账面价值=5100-510=4590(万元),因此选项A不正确;选项B中,由于税会差异需要进行纳税调增,所得税=(3000+260)×25%=815(万元),因此选项B正确;选项C中该设备的计税基础为资产原值减去按直线法计提折旧后的金额=5100-250=4850(万元),因此该设备的账面价值小于其计税基础,并产生可抵扣暂时性差异260万元。由于甲公司预计未来期间能够产生足够的应纳税所得额用以抵减可抵扣暂时性差异,甲公司应当确认递延所得税资产65万元(260×25%),因此选项C正确;选项D中甲公司按按双倍余额递减法计提折旧的折旧额=5100*2/20=510万元,因此选项D正确。请问:

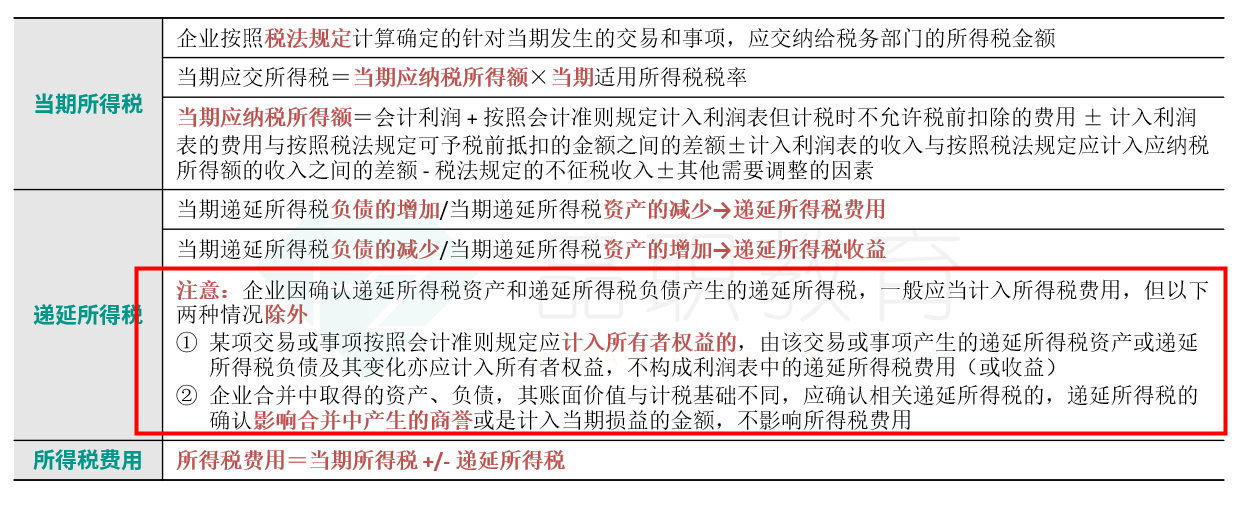

当期所得税是不是就是当期应交所得税,本题计算出来的结果是815万元,如果要算所得税费用,就需要用:当期应交所得税+递延所得税负债变化-递延所得税资产变化

对本题来说,所得税费用就是815-65=750(万元)

本题假设月初无递延所得税资产余额,所以变化是65万元

这种理解对吗?